Varför ska man fortsätta spara?

När samhället nu öppnar upp igen kan det vara svårt att hitta motivationen att fortsätta med sitt sparande. Men bara ett litet sparande kan på börsen växa till något stort utan en allt för stor tidsinsats.

Många började sin sparresa under pandemin

När pandemin lamslog vårt samhälle fick de allra flesta av oss ställa om våra liv. Middagarna med vännerna ställdes in. Likaså den stora arenakonserten man sett fram emot. Liksom att få sjunka ner i en välsutten, röd plyschfåtölj på en murrig teater för att få fly till en annan värld en stund. Inte heller kändes det lika kul att köpa kläder andra än ”lounge”-kollektionen. Så trots att pandemin hade kopplat ett järngrepp kring våra samhällen och liv var det många som med mer eller mindre hjälp av olika stödåtgärder från staten hade både mer pengar kvar i plånboken och mer tid (om än kanske lite tråkigare tid).

Många valde då att spara mer och sparkvoten bland oss svenskar sköt i höjden för att nå rekordnivåer. Att många valt att spara mer är bra för den enskilde. Ett sparande ger möjlighet att uppfylla drömmar. Med lite tålamod kan det också ge större köpkraft i framtiden.

Men vad händer nu när samhället öppnar upp igen och vi återgår till att leva mer som förut? Varför ska vi fortsätta spara nu när livet återvänder?

Varför ska man fortsätta spara?

Börsen har historiskt avkastat drygt sju procent per år i snitt. Det innebär att om du har en sparhorisont på minst fem år har du goda chanser att ha mer i plånboken i morgon än om du konsumerar i dag. Om du till exempel investerar 10 000 kronor i en billig Sverigefond och den stiger med i genomsnitt sju procent per år kommer du efter tio år att ha 20 000 kronor. Att sparandet kan stiga så mycket beror på den så kallade ränta-på-ränta-effekten som innebär att du får avkastning på ditt sparade belopp plus intjänad ränta – och på det sättet växer pengarna exponentiellt. Genom att spara på börsen stärker du alltså din framtida köpkraft och kan köpa mer i morgon än vad du kan göra i dag.

Även en liten slant i månaden kan växa till något stort

Även om man kanske inte har möjlighet att spara lika mycket som förut nu när samhället öppnar upp är det alltså ändå värt att fortsätta spara om så bara några hundralappar i månaden. Här är några exempel:

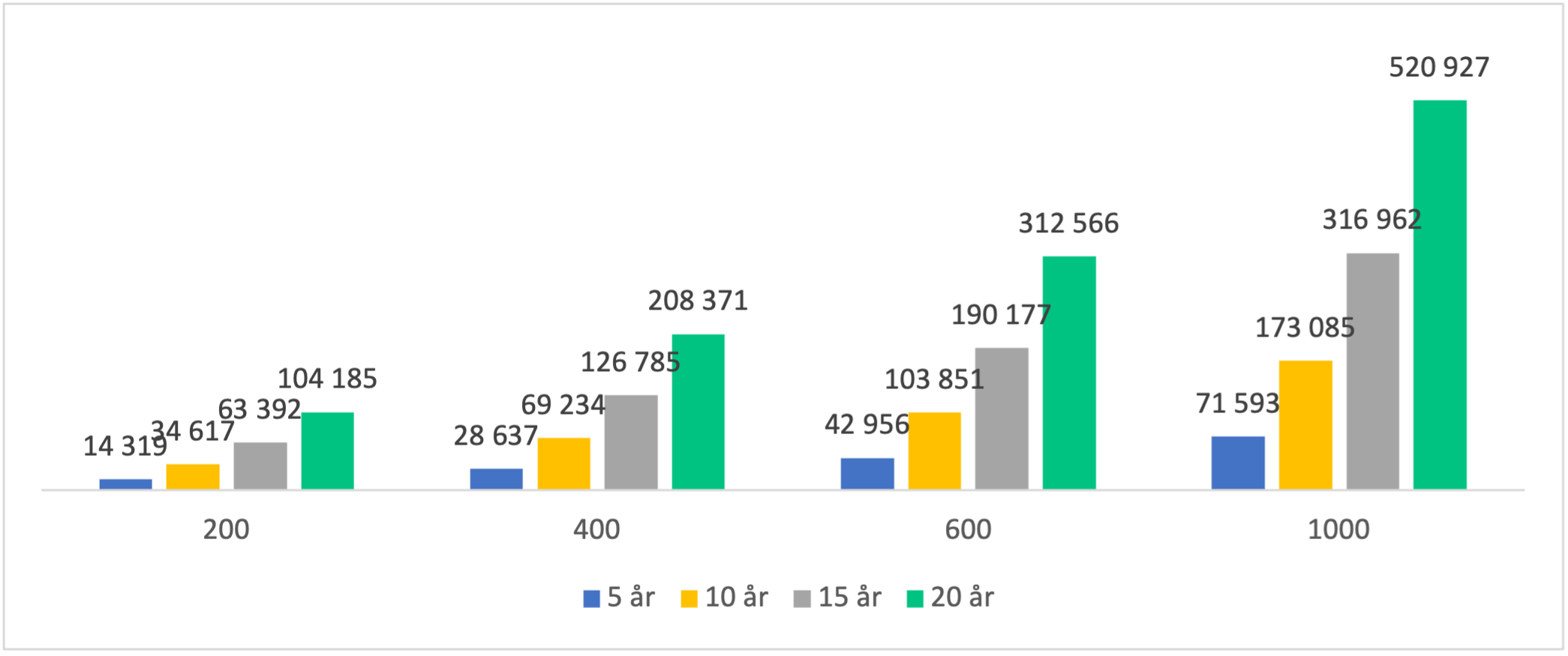

Månadssparande 200 kronor

- Med ett månadssparande på börsen på 200 kronor kommer du efter fem år ha 14 000 kronor.

Om du istället placerat pengarna på ett konto utan ränta hade du efter fem år haft 12 000 kronor. - Med ett månadssparande på börsen på 200 kronor kommer du efter 20 år ha 104 000 kronor.

Om du istället placerat pengarna på ett konto utan ränta hade du efter 20 år haft 48 000 kronor.

Månadssparande 600 kronor

- Med ett månadssparande på börsen på 600 kronor kommer du efter fem år ha 43 000 kronor.

Om du istället placerat pengarna på ett konto utan ränta hade du efter fem år haft 36 000 kronor. - Med ett månadssparande på börsen på 600 kronor kommer du efter 20 år ha 313 000 kronor.

Om du istället placerat pengarna på ett konto utan ränta hade du efter 20 år haft 144 000 kronor.

*I detta exempel har jag antagit en genomsnittlig avkastning på sju procent per år.

Att köpa i dag men betala i morgon – dyrare än många tror

Det har aldrig varit enklare att ta ett konsumtionslån – vilket också märks i statistiken från både inkassobolagen och Kronofogden. Räntan på konsumtionslån är ofta mycket hög och det är lätt att hamna i en negativ spiral där dyrare och dyrare lån behöver tas för att finansiera konsumtionen. Det är alltså viktigt att komma ihåg att det alltid är billigare att spara och betala i dag än att låna och istället betala mer i framtiden.

Ett samhälle som förutsätter ett sparande

Så som vårt samhälle är utformat krävs att vi alla har ett sparande. Det kan vara för att ha råd med en kontantinsats till ett boende eller att kunna leva det liv man vill som pensionär. De flesta av oss kommer att få ungefär 60 procent av lönen när vi går i pension. Därför behöver man, förutom den allmänna pensionen och tjänstepensionen, också ha ett privat pensionssparande vid sidan av. Här kan du läsa mer om pensionssparande.

Jag vill ändå göra annat än lägga tid på sparande

Kanske är du helt med på argumentationen vi just gått igenom men känner att tiden du hade för ditt sparande under nedstängningen helt enkelt inte finns längre. Då behöver du göra ditt sparande mer tidseffektivt. Här kommer några alternativ:

Månadsspara i fonder

Genom att månadsspara sker en automatisk överföring och fördelning varje månad. Det innebär att du kommer att sprida ut din risk eftersom du både kommer att investera både när börsen går upp och den går ner. Det kan vara svårt att veta vilka fonder man ska välja eftersom vi inte vet något om hur de ska utvecklas i framtiden. Vad vi däremot vet är vad de kostar och därför är det en god idé att välja fonder med låg avgift. Tänk också på att sprida ut dina risker över flera regioner och branscher. Ett bra stöd finns i vår portföljgenerator där du både kan sortera på lågt pris, hållbarhet och hur bra de presterat historiskt (så kallad Morningstar raring).

Avanza Auto

Att månadsspara i fonder passar de allra flesta men vad många inte tänker på är att det också är viktigt att någon gång per år följa upp sitt sparande för att se om riskspridningen förändrats och håller den nivå som man ville från början. Hur du rebalanserar kan du läsa om här.

Men det finns en möjlighet att slippa rebalanseringen och det är att välja Avanza Auto. Avanza Auto är en specialfond där dina pengar förvaltas enligt modern portföljteori och som optimeras och rebalanseras automatiskt. Du kan läsa mer om Avanza Auto här.

Lycka till med ditt sparande

Moa

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.