Vi tar hål på 6 börsmyter

Myt 1: Man kan bara investera om man är väldigt påläst

Så är det inte. Kan man bara träna om man är en atlet? Eller kan man bara laga mat om man är en kock? Nej, alla kan investera, även om man inte är särskilt kunnig eller en expert.

Här vill jag verkligen slå ett slag för fonder som är ett superbra alternativ för både nybörjare och erfarna investerare. Med ett månadssparande i fonder får man både en bra riskspridning och en regelbundenhet.

Myt 2: Aktiens pris är samma sak som aktiens värdering

En akties pris, aktiekursen, är inte likvärdigt med aktiens värdering, men det är ett vanligt missförstånd.

På börsen har varje aktie ett pris, men det priset man ser är bara priset man får betala för att investera i en aktie och det säger ingenting om aktien är billig eller dyr. Så att en akties pris är 1 000 kr betyder inte nödvändigtvis att den är dyrare än en aktie vars pris är 200 kr.

Däremot kan aktiekursen över tid säga något om bolaget, och om värderingen har blivit lägre eller högre (sjunkit eller stigit).

För att värdera en aktie och avgöra om priset är billigt eller dyrt behöver man göra en värdering, t.ex genom att sätta aktiepriset i relation till bolagets finansiella resultat. Läs mer om hur det fungerar här.

Annons

Myt 3: Det är mest lönsamt att investera direkt i aktier

Många tror att det bara är aktier som gäller om man vill tjäna pengar på börsen. Det stämmer verkligen inte.

Aktiefonder är minst lika mycket ett börssparande som enskilda aktier. Skillnaderna när man investerar i en aktiefond, i stället för i enskilda aktier, är att man investerar i flera olika aktier på samma gång och att det är en expert (förvaltare) som tar besluten kring köp och sälj.

För många kan det till och med vara mer lönsamt att investera i fonder eftersom det inte kräver att man tar egna aktiva beslut kring köp och sälj i varje enskild aktie. Experterna som förvaltar fonder är i många fall bättre på att ta informerade och rationella beslut än en vanlig småsparare.

Myt 4: På börsen tjänar man snabba pengar

Fel. Börssparande gynnas av tålamod och långsiktighet – gärna ska man spara i decennier, men absolut minst tre år. Man kan säga att ett börssparande växer i snitt med ungefär 7% per år, vissa år mer och andra mindre, vilket är varför det krävs långsiktighet.

Visst, det finns de som haft tur och ”råkat” investera i en aktieraket som har möjliggjort snabba pengar. Men det är verkligen undantag snarare än regel och man bör inte investera på börsen i hopp om att tjäna snabba pengar.

Det är alltid bra att tänka; låter en investeringsmöjlighet för bra för att vara sant, så är det förmodligen det.

Myt 5: Man ska inte ta risk med sina pengar

Många förknippar ordet risk med något dåligt, eller läskigt. När det kommer till investeringar är risk det pris man betalar för att få möjligheten att få sitt kapital att växa. Därför kan risk snarare vara något positivt att sträva efter i portföljen.

Så det handlar alltså inte om att undvika risk, utan att hantera den, t.ex genom att vara medveten om vilken risk man tar och genom att sprida ut riskerna.

Många undviker börsen för att man övervärderar risken, men samtidigt undervärderar man risken att inte vara på börsen (pengarnas värde minskar med inflationen, man gå miste om avkastning och ränta-på-ränta-effekten).

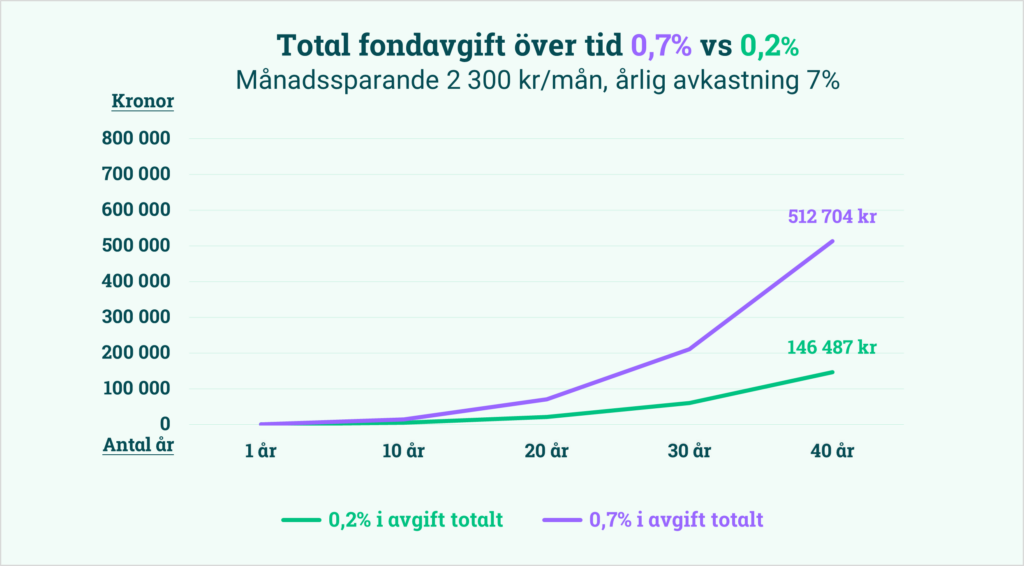

Myt 6: En liten avgift spelar inte så stor roll

Falskt. Avgifter kan spela stor roll, särskilt i det långa loppet. Men precis som riskerna ovan så handlar det inte om att undvika avgifter, utan vara medveten om vad man betalar och se till att man får vad man betalar för. Även investeringar ska vara prisvärt.

Fondavgifter är ett bra exempel som många kan relatera till:

Säg att du väljer mellan två indexfonder, den ena har en fondavgift på 0,2% och den arnda har en avgift på 0,7%. Båda avgifterna kanske låter låga, och visst, på små summor är det inga monsterbelopp direkt.

Men säg att du sparar 2 300 kronor i månaden. På 40 år kommer du att ha betalat drygt 350 000 kr mer i avgifter om du väljer den högre fondavgiften på 0,7% istället för den billigare på 0,2%.

Men med det sagt så spelar avkastningen störst roll, och om en fond med högre avgift också ger högre avkastning, så kan det då vara värt en högre avgift. Läs mer om det hela här.

Kom igång med ditt sparande direkt

Spana in denna sida där du kan få hjälp att komma igång med ditt fond- och/eller aktiesparande.

/Felicia

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.