Amortera eller investera? Det här lönar sig mest nu

Det har minst sagt varit ett händelserikt år för ekonomin. Med styrräntor som under långa perioder legat runt 0 procent har det varit mer fördelaktigt att investera än att amortera, men med det snabbt förändrade och kraftigt höjda ränteläget är det många som funderar på hur man ska göra nu – amortera eller investera? Här går jag igenom hur man kan tänka (och vad som lönar sig mest).

När jag får frågan ”ska jag spara eller amortera?” är det ungefär som att fråga ”ska jag spara eller ska jag spara?”. Min poäng är att amorterande bör ses som ett sparande. Däremot är det är olika typer av sparande, med både för- och nackdelar. Så låt oss istället undersöka frågan ”Hur ska jag spara – amortera, sparkonto eller på börsen?”.

Spara på sparkonto, amortera på lånet eller investera på börsen?

De flesta väljer mellan att spara på ett sparkonto (med ränta!), amortera på bolånet eller att investera på börsen. Eller såklart – en kombination av de tre, för det ena behöver verkligen inte utesluta det andra.

- Sparkonto med ränta

Eftersom vi nu befinner oss i ett högre ränteläge kan man för första gången på ett decennium faktiskt få en bra sparränta på sitt sparkonto. Här är det smart att jämföra räntor hos flera banker för att se var du får bäst ränta. Här kan du se räntorna på sparkonton hos oss just nu.

- Fördelar: Det är ett sparande som är tillgängligt, flexibelt och riskfritt. Det finns där för dig när du behöver det. Med nuvarande ränteläge ger det dig dessutom ett par procent i avkastning.

- Nackdelar: Just nu är inflationen högre än vad räntan på sparkontot är, vilket gör att pengarnas värde minskar trots några procent sparränta. För långsiktigt sparande förlorar man därför pengar över tid.

- Passar för: Buffertsparande och kortsiktigt sparande som ska användas de närmsta åren, tex till resor, planerade inköp etc.

2. Amortera på bolånet

När man amorterar betalar man som bekant av på sitt bolån. Ju mer du amorterar, desto mindre blir ditt lån och ju större del av din bostad äger du – din belåningsgrad minskar så länge bostadens värde består eller ökar.

- Fördelar: I takt med att du betalar av på ditt lån minskar du dina räntekostnader och du får då mer pengar över till annat och en lägre räntekänslighet (din ekonomi påverkas mindre av ränteförändringar). Att amortera minskar också risken att du har ett större lån än vad ditt boende är värderat till i det fall bostadspriserna skulle sjunka.

- Nackdelar: Den största nackdelen är att amortering är ett sparande som är oflexibelt. När du betalar av på lånet finns det inga garantier att du sedan får låna igen, du skulle då behöva sälja bostaden för att få tillgång till pengarna. Sist men inte minst, i tider av prisuppgång kan det jämförelsevis vara till ekonomisk nackdel att ha låga eller inga lån eftersom lånet ger dig en finansiell hävstång. Under rubriken nedan ”Borde jag satsa på att bli vara skuldfri?” berättar jag mer om hur det fungerar.

- Passar för: Alla, men särskilt för de som har en belåningsgrad över 50-60%. Här kan du läsa mer om när det kan vara till fördel eller nackdel att amortera.

3. Investera på börsen

Ett tredje sparalternativ är självklart börssparandet, alltså att spara i fonder och/eller aktier. Här finns det en hel uppsjö av valmöjligheter och potential för ekonomisk vinning.

- Fördelar: Först och främst – historiskt har börsen alltid utvecklats positivt över tid, i snitt 7% per år. Det innebär att börsen både ger ett bra inflationsskydd och ger ditt sparande möjlighet att växa med tiden. Ränta-på-ränta-effekten bidrar dessutom med att ditt sparande växer snabbare och snabbare med åren. En annan fördel när man investerar är att man har möjlighet att ”rösta med fötterna” och investera pengar i företag/branscher som man själv tror på, och gynnas av det ekonomiskt.

- Nackdelar: För att ge sparandet de bästa möjligheterna att växa ordentligt behövs tid. Ju längre, desto bättre. Det gör att ett börssparande också är relativt oflexibelt. Börsen innebär även en risk att sparandet förlorar värde, särskilt på kort sikt.

- Passar för: Det långsiktiga sparandet, t.ex för barnspar, pension, framtiden eller sparmål som inte är tidsavgörande.

Annons

Vad gynnar mig mest ekonomiskt?

Nu har vi gått igenom de olika sparalternativen och förutsättningarna för dem. Så vad är bäst att göra då? Det beror i slutändan på vad ditt mål år. Men, är målet att gynnas mest ekonomiskt kan du tänka såhär.

Låt oss ta ett exempel.

Säg att man har möjlighet att avvara 60 000 kr per år (5 000 kr/mån) för sparande.

Sparkonto: Sparar du 60 000 kr på ett sparkonto med 3,5% sparränta har du efter ett år tjänat ca 1 500kr (efter 30% skatt som i regel dras direkt).

Amortera: Har du ett lån på 2 miljoner och amorterar 60 000 kr/år med en ränta på 4,5% minskar dina räntekostnader med ca 1 900 kr (efter ränteavdrag) det första året, ca 160 kr i månaden.

Börssparande: Investerar du 60 000 kr har du efter ett år, givet snittavkastningen på 7%, tjänat 4 200 kr (innan skatt eftersom skatt på investeringar beror på kontotyp, värde, insättningar etc). OBS! När man räknar att börsen i snitt växer med 7% per år betyder inte det nödvändigtvis att du kan räkna med 7% varje år eller att det är en garanti efter ett år. Det betyder att börsen något år kanske minskar med -10% och ett annat ökar med 30% osv. Men över tid, sedan 80-talet, har börsen i snitt ökat med 7% per år.

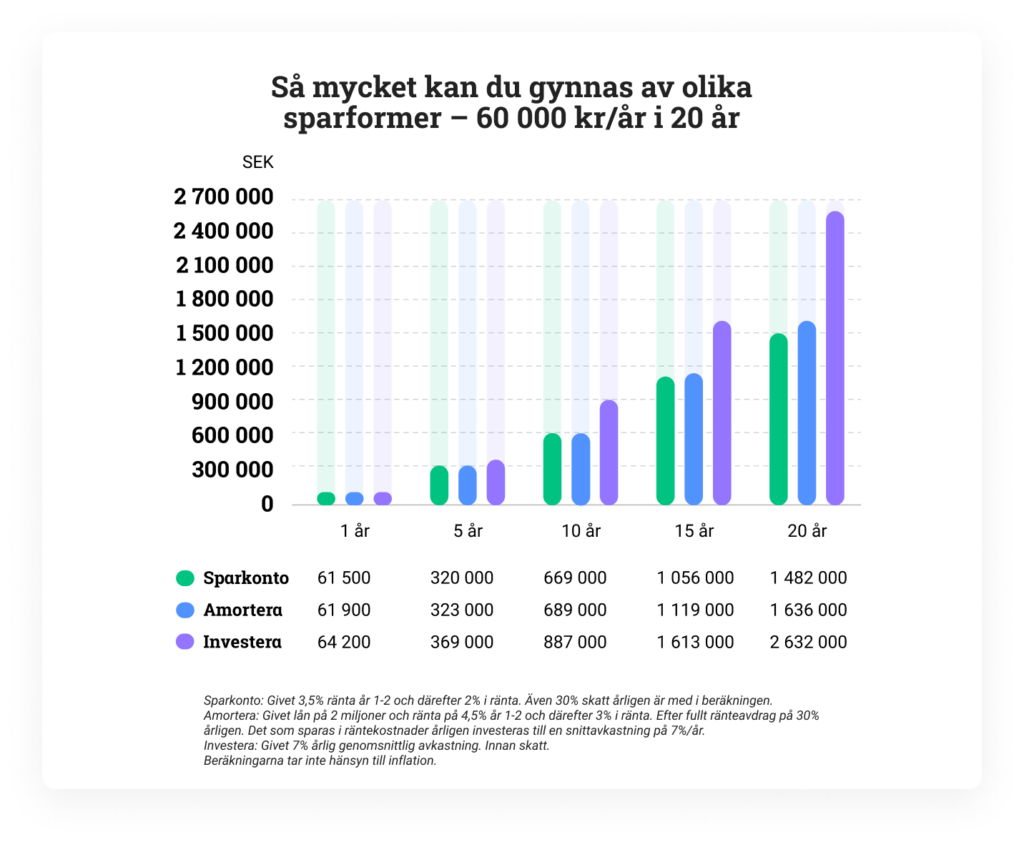

Effekterna av de tre olika sparformerna blir allt större ju längre tiden går. I bilden nedan har jag räknat med ett sparande på 60 000 kr om året varje år i 20 år. Det som man varje år sparar i räntekostnader på att amortera har jag räknat att de investeras. Beräkningen av räntesatsen på bolån och sparkonto är såklart osäker men jag utgår från att den sjunker tillbaka något de kommande åren.

Du tjänar alltså mest rent ekonomiskt på att spara på börsen. Samtidigt är det mer ekonomiskt gynnsamt att amortera än att spara på sparkonto. Men, om målet inte är att ha störst ekonomisk vinning utan att minska månadskostnaderna och räntekänsligheten så är det helt rätt att amortera lite extra. Och vill du ha större flexibilitet i ditt sparande är det inte heller fel att spara på ett sparkonto istället för att amortera.

Du tjänar alltså mest rent ekonomiskt på att spara på börsen. Samtidigt är det mer ekonomiskt gynnsamt att amortera än att spara på sparkonto. Men, om målet inte är att ha störst ekonomisk vinning utan att minska månadskostnaderna och räntekänsligheten så är det helt rätt att amortera lite extra. Och vill du ha större flexibilitet i ditt sparande är det inte heller fel att spara på ett sparkonto istället för att amortera.

Betyder det att jag inte ska amortera?

Nej, jag tror att det är bra att amortera en del om man har en högre belåningsgrad och litet sparande i övrigt. Just för att minska riskerna (räntekänsligheten) i sin ekonomi.

Att amortera enligt amorteringskravet tycker jag är en bra riktlinje, amortera årligen 1% av ditt lån om din belåningsgrad är mellan 50-70% och amortera 2% om den är över 70%.

Har man däremot både låg belåningsgrad och ett stort sparande som kan användas för extraamortering i det fall man skulle behöva minska lånet är det ekonomiskt bättre att investera det långsiktiga sparandet istället.

Borde jag sträva efter att vara skuldfri?

Många strävar efter att vara helt skuldfria. Visst att det är skönt att inte ha månatliga betalningar för räntekostnader och behöva tänka på ränteändringar och sådant. Men, så länge bostadspriserna går upp över tid, vilket de alltid har gjort historiskt, så är det gynnsamt att ha en viss belåningsgrad eftersom det ger dig en finansiell hävstång.

Säg att du vill köpa en bostad som är värd 1 miljon. Du lånar 700 000 av banken och du har 300 000 kronor i eget sparande. Efter 10 år har bostadens värde stigit med 50% och är värd 1 500 000 kr. Ditt lån är fortfarande 700 000 kr , vilket betyder att du nu har ett eget sparande som är 650 000 kr (mellanskillnaden minus räntekostnad på ca 150 000 kr efter 10 år med 3% ränta, ingen amortering).

Hade du istället bestämt dig för att vara skuldfri och köper ett hus för 300 000 kr, som också ökat i värde med 50% efter 10 år och därmed är värt 450 000 kr, så har du ett eget sparande på 450 000 kronor.

Effekten blir såklart större med högre belåning och högre belopp, men man ska vara medveten om att hävstångseffekten tyvärr blir lika stor vid priser som sjunker fast då åt andra hållet, vilket är varför man ska eftersträva en lagom hög belåning.

Hitta balansen

Så med allt detta sagt är mitt bästa tips att försök hitta en balans mellan kortsiktigt sparande, långsiktigt investerande och en hanterbara skuldnivå som maxar din privatekonomi.

/Felicia

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.