Bolåneskolan #5: Checklista inför lägenhetsköp – så kollar du bostadsrättsföreningens ekonomi

Är det dags att köpa lägenhet? Grattis! Det är en del att tänka på inför köpet, inte minst när det kommer till den ekonomiska biten av köpet. Förutom att ha koll på din egen ekonomi gäller det även att kolla upp bostadsrättsföreningens ekonomi, som faktiskt kan påverka din egen plånbok negativt om du har otur.

Många missar den biten, undersökningar visar att ungefär varannan bostadsrättsägare har ingen eller dålig koll på föreningens ekonomi. Därför kommer här lite tankar och tips på hur du rätt enkelt kan kolla om nya drömlägenheten är en del av en bra bostadsrättsförening (BRF).

Du köper en andel i föreningen – inte din lägenhet

Först – en snabb genomgång av vad det innebär att köpa bostadsrätt. Ett vanligt missförstånd är att man köper sin lägenhet och äger den, men det stämmer inte riktigt. Det du egentligen köper är en del av bostadsrättsföreningen, som du blir delägare i. Andelen du köper är kopplad till rätten att nyttja en viss lägenhet. Du betalar varje månad en avgift till föreningen, som tillsammans med de andra medlemmarnas avgifter täcker föreningens gemensamma utgifter, bland annat räntan för föreningens lån och kostnader för underhåll och renoveringar.

Att kolla ekonomin är lika viktigt som att gå på visningen

Just därför är det viktigt att du gör en lika stor check av föreningens ekonomi som du gör med skicket på lägenheten. Du skulle nog inte köpa en lägenhet utan att gå på visning, och bör därför heller inte köpa utan att kolla upp föreningens ekonomi. På visningen kan du upptäcka brister i lägenheten som gör att du kanske backar från köpet, t.ex fukt i badrumstaket som kan indikera en fuktskada. Med några enkla knep kan du även upptäcka varningssignaler i BRF-ekonomin och få full koll inför ditt köp.

Så, hur kollar man upp hur föreningens ekonomi ser ut? Här kommer en checklista som du kan använda.

Kolla igenom föreningens senaste årsredovisning

Den hittar du på mäklarens hemsida. Du behöver inte lusläsa varenda sida, utan kan fokusera på de här punkterna:

Hur hög är skuldkvoten?

De flesta bostadsrättsföreningar har lån, och genom att ta reda på skuldkvoten kan du få en uppfattning om hur högt belånad föreningen är. För att beräkna skuldkvoten delar du lånesumman (brukar stå som långfristiga skulder under balansräkningen i årsredovisningen) med föreningens intäkter (brukar stå som nettoomsättning under resultaträkningen). Värdet du får fram brukar ligga mellan 1 och 15 och ju lägre värdet är, desto bättre.

Räkneregel: Långfristiga skulder/nettoomsättning

Exempel: Vi räknar fram skuldkvoten genom att dela långfristiga skulder, 102 986 414 kr, med nettoomsättningen på 25 190 036 kr och får då fram en skuldkvot på ca 4, vilket är bra! Risken att föreningen kan behöva höja månadsavgiften framöver ökar vid en hög skuldkvot.

Hur hög är föreningens lån per kvm?

Det här brukar stå som ett färdigt nyckeltal som du kan titta på, men om inte kan du räkna ut det genom att dela föreningens skuldbelopp (långfristiga skulder) med totala bostadsrättsytan för hela föreningen.

Räkneregel: Långfristiga skulder/bostadsrättsyta

Exempel: Vi kan säga att föreningen i förra exemplet har 32 725,26 kvm bostadsrättsyta (och fortfarande 102 986 414 kr i lån), då blir lånet/kvm 3 147 kr.

![]()

Man brukar prata om att en skuldsättning på under 5 000 kr/kvm är ett bra riktmärke. Är belåningen högre än 10 000 kr/kvm är det bra att ta reda på varför det är så. Det är till exempel vanligt att nyare föreningar ofta har lite högre skuldsättning. Om föreningen äger lokaler eller kontor som hyrs ut kan också skuldsättningsgraden vara högre, helt enkelt eftersom man räknar bort den ytan när man räknar fram lån per kvadratmeter bostadsrättsyta. I det fallet kan en högre belåning per kvm inte vara speciellt negativt.

Går den löpande ekonomin ihop?

Är intäkterna lika höga som utgifterna eller går föreningen med förlust? Intäkterna i en bostadsrättsförening kommer från avgifter från medlemmarna och kanske även hyra från hyresgäster (och i vissa fall hyra för lokaler och kontor). Dessa ska täcka kostnaderna som föreningen har och målet för bostadsrättsföreningar är att ekonomin ska gå runt (till skillnad mot vinstdrivande företag vars mål är att gå med vinst).

En räkneregel du kan använda dig av är: Resultat efter finansiella poster + eventuella avskrivningar

Underhåll och avskrivningar kan påverka resultatet

Att en förening går minus ett år behöver därför inte vara så illa som man kan tro. Kanske har föreningen gjort reparationer och underhåll som tagits upp som kostnader i årsredovisningen. I redovisningen tas även avskrivningar upp vilket, förenklat kan sägas vara en minskning av värdet på föreningens tillgångar. Jämför det med att din lön ska täcka dina löpande räkningar. Om du får in en lön på 20 000 kronor på kontot och har räkningar på 10 000 kronor, har du 10 000 kr över. Samtidigt visar den senaste värderingen att din bostadsrätt har minskat i värde med 20 000 kronor, men det innebär ju inte att du ligger 10 000 kronor back den månaden. Avskrivningar tas bokföringsmässigt upp som en minuspost i resultaträkningen, utan att vara en faktisk utgift.

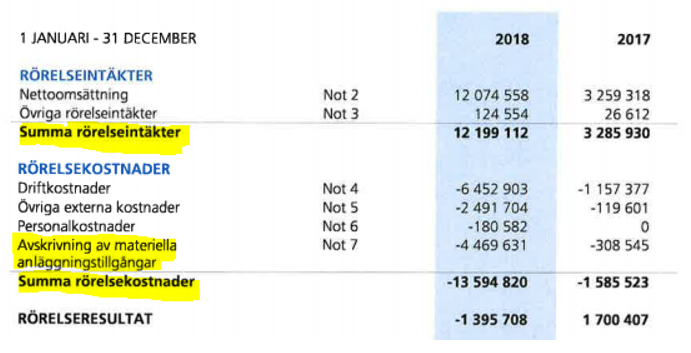

Exempel: Föreningen nedan har totala intäkter på 12 199 112 kr medan kostnaderna uppgår till 13 594 820 kr. Det är lätt att tro att föreningen går back med 1 395 708 kr och att den löpande ekonomin inte går ihop. Men glöm inte att kika på raden för avskrivningar som i det här fallet ligger på 4 469 631 kr. Det är inte en faktisk utgift utan bara en bokföringsmässig kostnad, föreningen klarar egentligen den löpande ekonomin med en marginal på strax över 3 miljoner kr (12 199 112 – 13 495 820 + 4 469 631 = 3 073 923 kr).

Det viktigaste att tänka på är att pengarna man får in täcker kostnader för uppvärmning, städ, sophämtning, vaktmästeri, trädgårdsskötsel med mera (ofta nämnt som driftskostnader i årsredovisningen). Kan föreningens ekonomi täcka de löpande kostnaderna eller finns risk för avgiftshöjning? Går föreningen med förlust år efter år kan det vara ett varningstecken på att avgiftshöjningar är på gång. Men titta hellre på helheten än att stirra dig blind på ett minustecken på sista raden i årsredovisningen.

Vilken ränta ligger föreningens lån på?

I årsredovisningen står det vilken ränta föreningen lånar till, samt om man har delat upp lånet på både rörlig och bunden ränta med olika löptider. Varför är det här viktigt då? Jo, för räntan brukar ofta utgöra en stor del av föreningens utgifter och om räntan är hög eller riskerar att höjas äts en större del av intäkterna upp av ränteutgifterna. Det skulle kunna leda till högre avgifter för medlemmarna för att ha råd att betala räntan för föreningens lån. Ligger hela lånet på rörlig ränta blir föreningen mer känslig för eventuella räntehöjningar, så det kan vara tryggt om delar av lånet ligger på bunden ränta.

Vad ligger månadsavgiften till föreningen på?

Månadsavgiften till föreningen ska täcka de gemensamma utgifterna som medlemmarna har, t.ex fastighetsskötsel, ränta, el och vatten. Om den är hög kan det innebära att din egen hushållsekonomi blir mer känslig för ökade utgifter och att du kanske inte har råd att bo kvar. En låg avgift är i regel bra, förutsatt att föreningens lån är låga och att man tagit höjd för eventuella kommande renoveringar. Kolla upp om någon höjning av avgiften är planerad.

Vad har föreningen för underhållsplan?

Kolla upp om stambyte skett i föreningen, det är nämligen en historia som ofta har en prislapp på mångmiljonbelopp. Stammarna i badrummen (och ofta även i köken) behöver bytas med ett intervall på ungefär 30-40 år. Hur ser behovet ut i övrigt, behöver man renovera fasaden, tak, fönster och hissar eller är de i bra skick? Mäklaren brukar kunna svara på de här frågorna och när du har tagit reda på svaren har du koll på om föreningen kommer behöva betala stora underhållskostnader de kommande åren.

Är föreningen klassad som äkta eller oäkta?

De flesta föredrar att köpa i äkta föreningar och det är även den vanligaste typen. I en äkta förening, som också kan kallas privatbostadsföretag, kommer mer än 60% av intäkterna från bostadsrätter. För att klassas som en oäkta förening kommer mindre än 60% av intäkterna från bostadsrätter, medan den större delen ofta kommer från hyresrätter eller uthyrning av lokaler eller kontor. En oäkta förening är sämre ut en skattesynpunkt, eftersom både du som bostadsrättsinnehavare och föreningen får betala högre skatt. Om du säljer en lägenhet i en oäkta förening kommer du få betala högre vinstskatt än i en äkta förening. I vissa fall är dock månadsavgiften för bostadsrättsägarna i en oäkta förening väldigt låg, just på grund av de stora hyresintäkterna.

Äger föreningen marken som huset står på eller är det tomträtt?

Det är en klar fördel om föreningen äger marken eftersom man då inte betalar någon hyra för till markägaren. Har föreningen tomträtt hyr de marken istället för att äga den. Ta i så fall reda på när avtalet för tomträtten går ut och hur föreningens ekonomi skulle påverkas av en eventuell omförhandling. En plötslig höjning av hyran av marken kan innebära att föreningen måste höja medlemmarnas månadsavgift.

Om inte mäklaren har svar på dina frågor kan du prova att höra av dig till föreningens styrelse.

Slipp chockhöjningar av din avgift till föreningen genom att ha koll

När du gjort checken av föreningens ekonomi har du fått en bra bild av hur din egen ekonomi kan påverkas av den. Varken du eller din plånbok vill nog ha chockhöjningar av avgiften och i allra värsta fall kan hela bostadsrättsföreningen gå i konkurs – med stora konsekvenser för dig. Så gör dig själv en tjänst och ta en titt på ekonomin i drömlyans förening. Visar det sig att ekonomin inte är stabil så kan det vara läge att titta vidare på andra lägenheter.

Tips! Skaffa låg ränta på ditt eget bolån

Kom ihåg att även kolla upp vilken ränta du får på ditt eget bolån! Många betalar hög ränta helt i onödan till banken, pengar som du själv kan ha bättre nytta för. Var inte trogen din bank utan kolla runt bland olika aktörer och välj den bank som kan erbjuda dig lägst ränta.

Du vet väl om att du kan ansöka om bolån hos oss på Avanza? Här kan du läsa mer om Bolån+, ett bolån med låg ränta till alla – oavsett om du vill flytta ditt lån eller låna till ny bostad

Få koll på bolån med Bolåneskolan

- Del 1: Därför ska du tänka på ditt bolån

- Del 2: Köpa först och sälja sen, eller tvärtom?

- Del 3: Så prutar du på ditt bolån

- Del 4: När ska man amortera och när ska man spara?

Lycka till med lägenhetsköpet!

/Elenor Flodin, UX Copy på Avanza och styrelseledamot i min BRF

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza. Bolån+ Landshypotek är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Landshypotek Bank AB. Kreditgivare är Landshypotek Bank AB. Gäller för upp till 75% av bostadens värde. Bolån+ Stabelo är ett samarbete mellan Avanza Bank AB (org.nr 556573-5668, Box 1399, 111 93 Stockholm) och Stabelo AB. Kreditgivare är Stabelo AB. Gäller upp till 60% belåning av bostadens värde.