Från nollränta till ny verklighet – så kan du tänka kring bolånet nu

På bara nio månader har vi gått från en lång period med historiskt låga räntor till en helt ny verklighet med räntenivåer vi inte upplevt på 15 år. Vad ska man tänka på när den nya verkligheten slår till? Ska man binda räntan? Amortera mer? Vi guidar dig!

Räntehöjningen 9 februari 2023 landade på 0,5 procentenheter

Idag kom ännu ett nervkittlande räntebesked som landade på väntade 0,5 procentenheter. Det innebär att vi nu har en styrränta i Sverige på 3%. Det är den högsta räntenivån sedan finanskrisen för 15 år sedan. Dessutom har vi i över 10 år haft historiskt låga räntor på -0,5-1%. Det kan vara bra att påminna sig om just det, att räntorna har varit historiskt låga. På 90-talet och 00-talet var en ränta mellan 1,5–4,35% inga konstigheter, tvärtom var det lågt. Men nu är det dags att anpassa sig till det ny-gamla normala. För enligt Riksbankens prognos kommer Sverige ligga på en högre räntenivå än vad de flesta vant sig vid i minst ett par år framöver. Hejdå ränteparadis, hej verklighet.

Få stenkoll på styrräntan och vad den betyder i detta inlägg.

Annons

Vad ska man göra med bolånet?

Jag kan inte vara ensam om att ha en hjärna som varje dag surrar bolån, bolån, BOLÅN. Vad ska jag egentligen göra med mitt bolån nu? Låt oss ta det bit för bit.

- Binda räntan eller inte?

Historiskt har man sagt att rörligt alltid lönar sig rent ekonomiskt. Hur väl det stämmer beror ganska mycket på när man har bundit räntan och när bindningstiden går ut. Men – rent krasst skulle jag säga att det är ”för sent” att binda räntan nu till en förmånlig nivå. Varför? För vi befinner oss i ett läge med räntehöjningar som sannolikt snart nått sin topp – vilket innebär att det finns en risk(chans) möjlighet att räntan sjunker tillbaka och du sitter fast på en hög räntenivå.

När det kommer till att binda räntan skulle jag säga att det generellt är fyra faktorer som avgör:1) Jämför bolåneräntor. Innan du överväger att binda din ränta – kolla om du kan få bättre ränta någon annanstans. Här kan du jämföra bolån.

2) Den ekonomiska faktorn. Vad tror du om ränteläget framöver? Höjd ränta? Bind. Sänkt ränta? Rörligt.

3) Trygghetsfaktorn. För vissa (läs: många) kan det vara värt att betala lite mer varje månad för att bara veta vad kostnaden kommer vara och att man klarar av den. Det är också lättare att planera och anpassa ekonomin för en eventuell räntehöjning om man på förväg vet vilken dag bindningstiden går ut och räntan kommer öka. Så är du villig att betala en premie för tryggheten? Bind.

4) Flexibiliteten. Om du binder din ränta på låt säga 3 år, och du av någon anledning måste flytta efter 1 år, så tar banken oftast ut en ränteskillnadsersättning för att kompensera för den uteblivna räntan.Tips! Dela gärna upp ditt bolån i flera olika delar så du har möjlighet att kombination av rörligt och bundet – för det ena måste inte utesluta det andra. Säg till din bankkontakt när de lägger upp lånet. - Amortera eller inte?

Superrelevant fråga! Jag har lyckligtvis ägnat ett helt eget blogginlägg till denna fråga – läs mer om fördelar och nackdelar med att pausa amortering här. - Pruta på ditt bolån

Om du har bolån hos någon av storbankerna så brukar det vanligtvis tillämpas en ränterabatt på deras listränta. Kika på det som heter ”snittränta” hos din bank så kan du få ett hum om vad andra i genomsnitt får i ränterabatt. För att få en riktigt bra ränterabatt gäller det att du förhandlar vid ränteändring. Om du är en ”helkund” kan du ha mycket att vinna. I annat fall kan du vinna mycket på att flytta ditt bolån. Jämför. - Acceptera, och anpassa, efter en ny verklighet

Sist men inte minst – nu är det dags att dra upp sig själv från den våta pölen på golvet och acceptera faktumet att pengar inte längre är gratis att låna. Jag försöker se det som att det är ganska hälsosamt för samhällsekonomin att det inte går att låna hur mycket som helst till inga pengar alls, för det är bland annat det som får bopriserna att ticka på.Första steget är acceptans, andra steget är anpassning. Räkna med en högre ränta ett par år framöver. Räkna lite högre än vad det är nu, ca 5%, så är allt som är lägre än det en bonus. Det är inte omöjligt att vi har bolåneräntor på runt 3% ett bra tag framöver. Det är bara att surt inse att vi alla sitter i samma dyra båt och anpassa sig efter det.

3 smarta verktyg för bolån – testa idag!

Håll i hatten för här kommer ramla-av-stolen bra verktyg för dig med bolån.

- Digitalt amorteringsunderlag – länge leve flexibiliteten

Detta borde vara en självklarhet på alla banker. Tyvärr är det många bolånegivare som ”håller kvar” sina kunder längre än vad som borde vara tillåtet genom att oskäligt långsamt ge ut det amorteringsunderlag som krävs för att flytta bolånet. Helt fel tycker vi!Vi vill att våra kunder ska ha möjlighet att lätt och smidigt byta till den bank där det är mest gynnsamt för kunden i fråga. Därför har vi både snabba och digitala amorteringsunderlag och dessutom har vi samlat alla andra bankers tillvägagångssätt för amorteringsunderlaget för att göra det smidigt för just dig. Gå till den här sidan, under rubriken ”Så här går det till att flytta ditt bolån” kan du klicka på ”såhär beställer du ett amorteringsunderlag”. - Jämför ditt bolån – hur mycket kan du spara?

Som sagt – vi vill att våra kunder ska ha den bästa möjliga räntan för att ha mer pengar över till annat – som till högre månadssparande i fonder till exempel. Så på vår sajt har vi tagit fram ett verktyg så du kan jämföra och se om du kan få lägre bolåneränta hos oss. Hur bra!?

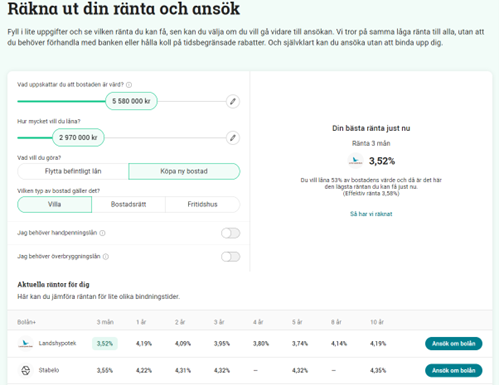

- Slipp förhandla om räntan – se vad du kan få hos oss, utan krångel

Vi tror på samma låga ränta till alla, utan att du behöver förhandla med banken eller hålla koll på tidsbegränsade rabatter. Ingen förhandling, inga överraskningar, inget krav på att vara ”helkund”. Med vår räntekalkylator kan du se vad just du kan få i ränta och om du kan flytta ditt bolån. Är det den ränta du vill ha? Ansök vettja.

Hoppas du känner dig lite klokare i hur du ska tänka med ditt bolån.

Happy living!

/Felicia

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.