Så investerar du 10 000 kronor på börsen

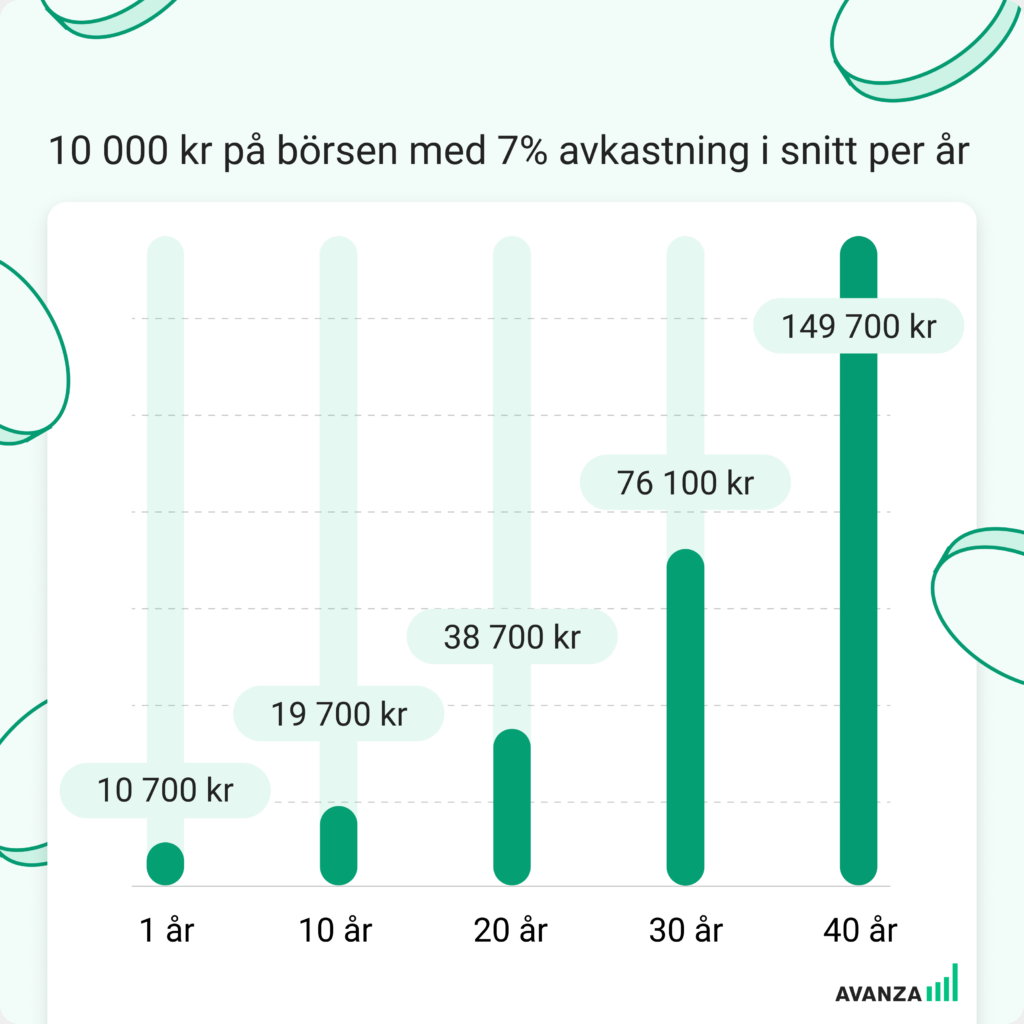

Med 10 000 kronor har du en bra möjlighet att få till starten på ett sparande som kan växa med ränta-på-ränta-effekten. Här går jag igenom hur du kommer igång på bästa sätt att skapa din portfölj av aktier och fonder. Det viktigaste är som bekant att börja!

Som börssparare är det tre ”gyllene regler” som man alltid ska ha med sig.

- Tänk långsiktigt

För de allra flesta så är det att vara långsiktig och ha tålamod som är det som ger framgång i börssparandet. Det är bara pengar som du kan klara dig utan här och nu och som du tänkt spara länge, minst 4-5 år men gärna 10-40 år, som hör hemma på börsen. Om du går in med inställningen att du ska tjäna pengar snabbt kommer du sannolikt bli besviken när du förlorar pengar. - Ha en bra riskspridning

Se till att ha flera olika aktier och/eller fonder. Ju fler innehav du har i din portfölj, desto mindre blir risken att du förlorar alla pengar du investerat. När det kommer till aktier ska man satsa på att ha minst 10-15 olika aktier i portföljen i en handfull olika branscher. För fonder räcker det att försöka ha minst 2-4 olika. Självklart går det bra att ha fler om man vill. - Sträva efter att investera regelbundet

Regelbundenhet är bra av flera anledningar, dels gör det att sparandet blir av varje månad (god vana), dels gör ett månadssparande så du undviker psykologiska fällor som uppstår när du försöker tajma börsens rörelser. Med regelbundna köp så kommer köpen alltid att ske, oavsett om börsen är på en topp eller en dal eller däremellan. Det är så pass bra att våra månadssparande kunder har dubbelt så hög avkastning som andra.

Ska man välja fonder eller aktier?

Varför inte välja både fonder och aktier säger jag då! Det går alldeles utmärkt att kombinera. Dessutom är det vanligast bland våra kunder.

Den stora skillnaden mellan de båda är att aktier är något svårare att bemästra. Det tar mer tid och det kräver mer aktiva beslut från dig som investerare. Fonder är lättare att sköta per automatik och kräver mindre tid. Låt tid och intresse avgöra.

När du köper en aktiefond så får du ta del av en korg med olika aktier, det kan vara tusentals olika aktier men det kan också vara betydligt färre, en fond ska dock minst ha 16 innehav. Det gör att du direkt får en bra riskspridning, särskilt om du köper en bred fond – som till exempel följer ett världsindex – som en globalfond.

Om du väljer att bara köpa aktier så är det alltså extra viktigt att tänka på riskspridningen. Här kan du läsa mer om risk och hur du hanterar den i din aktieportfölj.

Fördelning av aktier och fonder

Exakt hur du väljer att fördela dina 10 000 kronor är helt upp till dig. Men om målet är att komma igång med aktier så är ett förslag att börja med hälften i en aktiefond och sen använda hälften för att bygga upp din aktieportfölj. Eller så kör du bara fonder hela vägen. Eller bara aktier hela vägen. Valet är helt upp till dig!

Så väljer du fonder

Om du bara vill köpa fonder så kan det vara smart att satsa på minst 2–4 stycken.

Satsa på en bas av breda billiga indexfonder

Tumregeln att utgå ifrån är att ha den stora basen – alltså en majoritet av sparandet – i ett par breda billiga indexfonder.

Indexfonder är passiva fonder som följer ett på förhand bestämt index. Eftersom det inte krävs någon aktiv analys för att välja ut aktierna till fonden är de ofta billiga i fondavgift. En indexfond bör inte kosta mer än 0,3% per år.

Det vanligaste valet bland våra kunder är en global indexfond och någon form av svensk indexfond.

Toppa fondportföljen med bransch- eller temafonder

När du har valt din bas av indexfonder kan man utöka fondportföljen med en eller några branschfonder som du tror på. Det kan till exempel vara en teknikfond, en hälsofond, en impactfond, en fastighetsfond eller ja – vad som helst som du är intresserad av och som du tror kommer ge dig värdetillväxt. Här hittar du inspirationslisor för fonder.

Våra smarta verktyg för att bygga din fondportfölj

Vi har några smarta verktyg som kan hjälpa dig i fonddjungeln – välj alternativ baserat på hur mycket val du vill göra själv.

- Avanza Auto – för dig som vill komma igång med ett smart sparande på börsen snabbt och enkelt. Välj summa, välj risk och låt resten skötas automatiskt. Easy peasy!

- Fondlistan – för dig som vill bygga en egen portfölj med fonder. Sortera på mest ägda fonder, lägst fondavgift, rating, hållbarhetsbetyg och upptäck nya favoriter.

Så väljer du aktier

Det du ska tänka på när du köper enskilda aktier är att förstå vad det är du köper. Vad har bolaget för verksamhet? Vad tjänar de pengar på? Vad tror du om potentialen för dem att växa och generera värde i framtiden?

Som sagt är det bra att satsa på 10-15 aktier för att få en bra riskspridning i en aktieportfölj. Det kan vara lite kämpigt att gå från 0 till 10 direkt, därför kan det vara bra att börja med en aktiekategori som är kända för att vara bra nybörjaraktier – som investmentbolag.

Investmentbolag är en bra start

En bra start kan var att köpa aktier i 2-3 olika investmentbolag. Investmentbolagens affärsidé är att äga aktier i andra bolag och de fungerar därför lite som en aktiefond, fast med färre innehav. Det betyder att du direkt får en viss riskspridning. Se hela listan på svenska investmentbolag.

Stora stabila bolag

Därefter är det dags att själv välja ut aktier att plocka in i portföljen. Många väljer att börja med stora bolag som i regel är mer stabila – bolag som haft många år av vinsttillväxt och som ger en återkommande utdelning.

Aktier som ditt hjärta klappar extra för

Självklart går det bra att sedan krydda din portfölj med en mindre summa av ditt sparande för aktier som du själv är intresserad av eller tror på. Det kan vara ett bolag där du själv är kund, eller kanske bolag verksamma i en bransch du tycker är spännande. Klicka här för att komma till inspirationslistor för aktier.

Viktigt att tänka på är dock att det är skillnad på bolag och aktie. Att man gillar själva bolaget behöver inte betyda att aktien är köpvärd. Här kan du läsa mer om hur man analyserar aktier.

Annons

Vilken kontotyp?

Investeringssparkonto (ISK) är enkelt

Det populäraste valet bland våra kunder är att göra sina investeringar på ett Investeringssparkonto (ISK). Den största fördelen med det kontot är att det är schablonbeskattat, vilket innebär att du inte behöver deklarera dina vinster eller förluster utan allt sköts automatiskt. Här kan du läsa mer.

Kapitalförsäkring(KF) bra för utländska aktier

Om du är intresserad av att investera i utländska aktier så kan man med fördel välja att ha dessa på en Kapitalförsäkring. Det beror på att du får tillbaka den utländska källskatten för utländska aktier som ger utdelning automatiskt på Kapitalförsäkring. Här kan du läsa mer.

Alla kontotyper är gratis så det går hur bra som helst att ha flera stycken och kombinera de olika.

Tre tips för ett framgångsrikt börssparande

Till sist gäller det att komma ihåg att sparande och investeringar är ett marathon. Att investera de första 10 000 kronorna är ett jättebra första steg, men för att bli långsiktigt framgångsrik måste du fortsätta att tänka på ett par relativt enkla saker:

- Börja med små summor

Det värsta som kan hända när du investerar är att du förlorar pengarna du investerar – därför kan det vara en bra idé att börja med mindre summor. Små pengar, små misstag. Medan du känner dig fram kan du ha dina pengar på ett sparkonto med bra ränta eller i breda och billiga indexfonder.

- Sälj inte i panik – köp istället mer när det gör som ondast

Ett sparande på börsen trivs bäst om de får ligga och jäsa till sig utan att någon stör. Det är fullt normalt att känna en stress över att se sina pengar sjunka i värde, men det är då när det gör som mest ont som du ska göra precis tvärtom – köp mer. Här kan du läsa mitt inlägg om varför det är så. - Sug åt dig av börs-kunskap

Att få kontroll, förstå och ha koll på dina pengar och ditt sparande kommer gynna dig genom hela livet. Lär dig lite åt gången. Börja följa ekonomirelaterade konton på sociala medier (men var försiktig med att ta tips därifrån!), ha Avanzapodden i lurarna på vägen till jobbet, slå på pushnotiser för ekonominyheterna, logga in ofta för att lära dig hur det svänger upp och ner med omvärlden. Ju fler pusselbitar som faller på plats, desto roligare och enklare blir det!

De 10 mest ägda aktierna hos oss:

Lista från 2025-05-30

De 10 mest ägda aktiefonderna hos oss:

- Avanza Zero

- Spiltan Aktiefond Investmentbolag

- Avanza Global

- Länsförsäkringar Global Index

- Swedbank Robur Technology

- Avanza Auto 6

- AMF Aktiefond Global

- Spiltan Globalfond Investmentbolag

- Avanza 75

- Storebrand Global Plus A SEK

Lista från 2025-05-30

Starterbjudande! Få tillbaka alla fondavgifter

Du har väl inte missat att vi ger tillbaka alla avgifter på alla fonder? Det sker helt automatiskt för dig som inte kommit över 50 000 kronor i samlat sparande hos oss. Dessutom handlar du aktier för 0 kr på Stockholmsbörsen. Här kan du läsa mer om vårt starterbjudande.

/Felicia Schön, Privatekonom Avanza

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.