Är du 80-talist? 4 tips för högre pension

Som 80-talist har du stora möjligheter att påverka din pension så den får de absolut bästa förutsättningarna att växa genom att se över din tjänstepension och se till att ha ett privat pensionssparande!

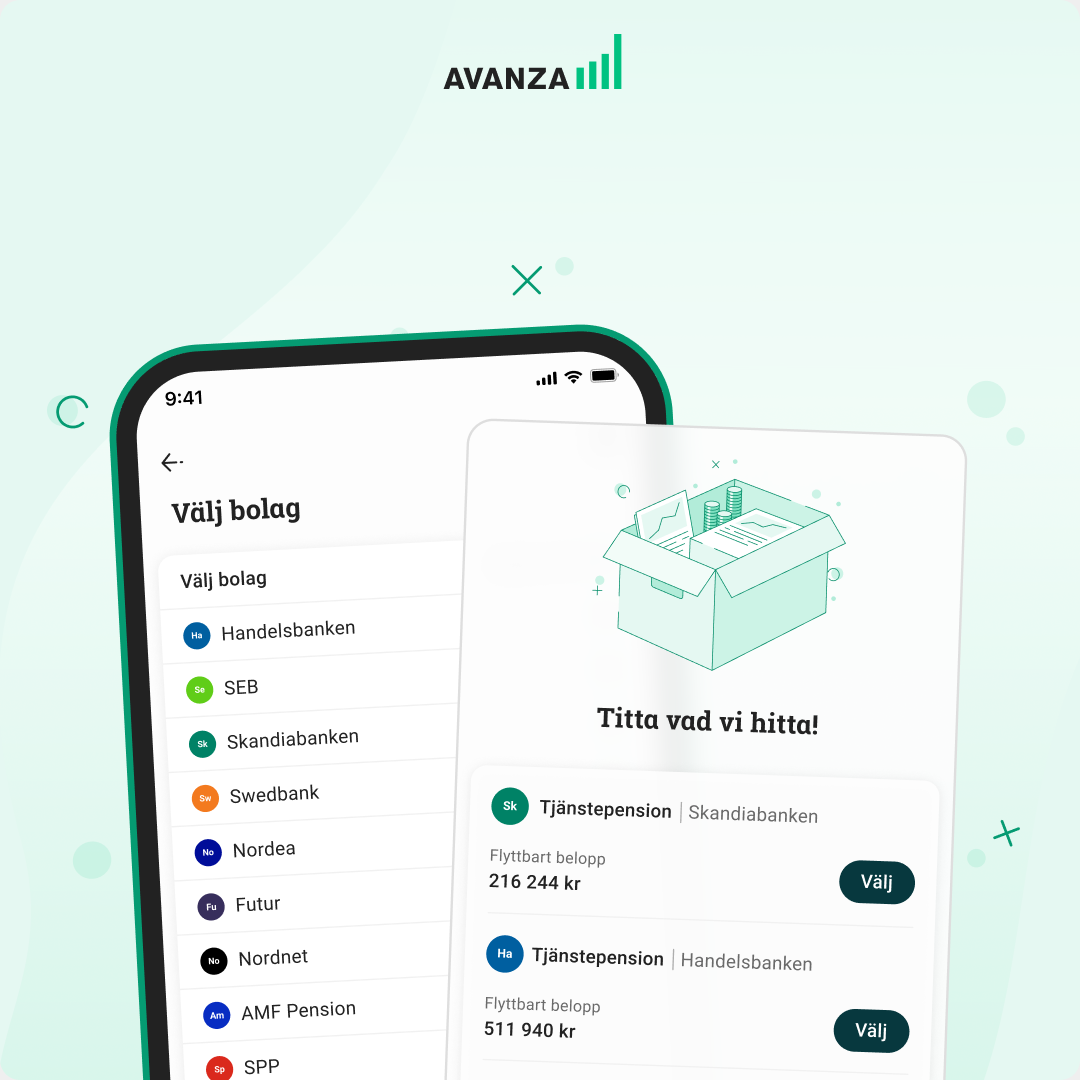

1. Flytta pensioner och undvik dyra avgifter

Det kan bli ett dyrt misstag att inte ha koll på vilka avgifter du betalar för din tjänstepension och privata pension. Många pensionsaktörer tar nämligen ut kapitalavgifter och administrativa årliga avgifter som äter upp delar av din tjänstepension. Det kan låta som inga pengar alls med en avgift på 0,6% per år, men med stora summor pengar och lång tid blir det mycket pengar som hade kunnat gå till dig istället.

Vill du se om du har några dyra pensioner som du kan flytta till oss? Med vår prisbelönta och smarta flyttfunktion hjälper vi dig leta rätt på dina gamla pensioner och visar direkt om du kan flytta dem från avgifter eller inte. Vi tror på mer till pensionen, mindre till banken – så hos oss betalar du ingen kapitalavgift (bara eventuell fondavgift).

På tal om avgifter – det kan också vara bra att ha koll på fondavgifterna och hålla dem låga. Här kan du läsa mer om hur du kan tänka med fondavgifterna.

2. Pensionsspara privat och investera på börsen

Pensionen består som bekant av tre delar (allmän pension, tjänstepension, privat pensionssparande) som du i viss utsträckning kan välja hur det placeras. Få koll på de tre delarna här.

Ett vanligt misstag är att inte inse effekten av att börja pensionsspara privat tidigt. Med runt 30 år kvar till pensionen har du minst sagt ränta-på-ränta-effekten på din sida. Samtidigt höjs riktåldern för pension successivt, vilket gör att eget sparande kan vara avgörande om du vill kunna gå i pension tidigare. Har du inte ett privat pensionssparande än – då är prio ett att komma igång!

För de flesta är den enklaste vägen till ett privat pensionssparande att starta ett månadssparande med Autopension på en kapitalförsäkring. Då får du ett skräddarsytt sparande som följer dig genom livet, där risken automatiskt anpassas efter hur gammal du är. Om du hellre vill välja fonder själv är det bara att öppna ett ISK och sedan välja och vraka från vårt stora sortiment i fondlistan.

Annons

3. Öka sparandet och löneväxla om du kan

Har du en fast summa som du pensionssparar varje månad? När såg du över den senast? En bra tumregel kan vara att öka den i samma takt som dina inkomster ökar. Även små summor i extra pensionssparande kan bli stora summor över tid. Om du har svårt att visualisera hur mycket ett sparande kan ge dig över tid så kan du testa vår sparkalkylator för att se hur olika månadssparande kan växa på olika tidsperioder.

Är det så att du tidigt i livet har en hög lön så är det ett väldigt bra sätt att öka pensionen genom att löneväxla. Det gäller för dig som tjänar över ca 56 000 kronor/månad (gäller för 2026). Läs mer om löneväxling i detta inlägg.

4. Var medveten om hur dina livsval påverkar pensionen

Den stora delen av pensionen påverkas av hur stor vår livsinkomst är, vilket i sin tur påverkas av hur mycket vi arbetar. Därför är det viktigt att vara medveten om hur vissa livsval påverkar pensionen för att lägga upp en plan för hur det kan kompenseras.

Vanliga händelser som påverkar pensionen negativt är: arbeta deltid, komma ut sent i arbetslivet eller ta all föräldraledighet och VAB själv (och alltså inte dela med en eventuell partner). Livet händer, och det är inte alltid det går att påverka. Men då kan det vara bra att försöka lägga undan extra privat, för att kompensera för uteblivna pensionen.

Och om det finns två föräldrar och ni inte delar lika på föräldraledighet och VAB, se till att ni mellan varandra kompenserar pensionen för den som är hemma mer med barnen. Genom tjänsten Charly kan ni få hjälp att räkna ut hur mycket som bör kompenseras.

Ta vara ordentligt på ditt guldläge nu – lycka till!

/Felicia

Försäkring tillhandahålls av Avanza Pension. Information om Autopension: Avanza Pension rebalanserar ditt innehav, Avanza Fonder förvaltar fonderna.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.