Datum för skatteåterbäringen 2026 – och så maxar du den

Då var det snart dags för skatteåterbäring igen! Med de senaste årens högre ränteläge är det många som får tillbaka mycket på just ränteavdrag och förra året fick svenskarna tillbaka rekordmycket i skatteåterbäring – i snitt 13 000 kronor. Ett ypperligt tillfälle att ge sparandet en boost!

Datum för deklarationen 2026

2-6 mars – deklarationen skickas ut till dig som har digital brevlåda. För dig som inte har digital brevlåda kan du ta del av deklarationen på Skatteverkets hemsida från 6 mars.

17 mars – möjligheten att deklarera online öppnar.

31 mars– sista dagen att godkänna deklarationen för dig som endast godkänner (inga ändringar) och vill ha skatteåterbäringen utbetald i april.

4 maj – sista dagen att deklarera för dig som gör ändringar (eller endast godkänner) och eventuell skatteåterbäring betalas då ut i början på juni.

Vill du hitta ditt deklarationsunderlag och kontobesked hos oss? Här hittar du vägledning för allt och lite till! Och här kan du kostnadsfritt hämta din K4-blankett.

När kommer pengarna från skatteåterbäringen 2026?

7-10 april – skatteåterbäring betalas ut till dig som godkände deklarationen senast 31 mars utan att göra några ändringar.

9-12 juni – skatteåterbäring betalas ut till dig som gjort godkända ändringar och deklarerade senast 4 maj.

Vad gäller för eventuell kvarskatt 2026?

12 februari – sista dagen att betala in om man vet att kvarskatten är över 30 000 kronor och vill undvika kostnadsränta.

4 maj – sista dagen att betala kvarskatt på under 30 0000 kronor om man vill undvika kostnadsränta.

Ovan gäller om du vill slippa ränta. Sista dagen att betala in kvarskatt är ca 90 dagar efter slutskattebesked.

Se detaljer om datum och undantag på Skatteverket.

Spara eller investera skatteåterbäringen?

De 5,7 miljoner svenskar som fick skatteåterbäring förra året (2025) fick i snitt tillbaka drygt 13 000 kronor per person, totalt 74 miljarder kronor.

- Buffert – sparkonto med ränta

Det viktigaste och första sparandet som alla bör ha är en buffert som trygghet om något händer. Satsa på en buffert som är tillräckligt stor för att täcka dina utgifter i 2–3 månader. Om du behövt använda bufferten så kan det vara läge att fylla på den igen. Bufferten gör sig bäst på ett sparkonto med schysst ränta och fria uttag.

- Kortsiktiga sparmål – sparkonto med ränta

Om syftet med ditt sparande är till ett mål (kanske en bil, bostad eller resa?) på kort sikt där du behöver pengarna inom 2-3 år så bör pengarna inte placeras på börsen i aktiefonder eller aktier. Sparande på kort sikt mår allra bäst på ett sparkonto med bra ränta, alternativt i korta räntefonder (som i många fall är förknippade med lägre risk än börsen). - Mellanlånga sparmål – räntefonder eller blandfonder

Om du har ett sparmål någonstans runt 3-6 år kan det vara en idé att kika på långa räntefonder eller så kallade blandfonder (mix av räntor och aktier) för ditt sparande. Våra fonder Avanza Auto 1-4 är exempel på blandfonder – här kan du läsa mer. - Långsiktiga sparmål – investera på börsen i aktier eller aktiefonder

Om du vill spara dina pengar på lite längre sikt (5+ år) så kan det vara en smart idé att investera de i aktier eller aktiefonder för att de ska få förutsättningarna att växa.

Och varför inte göra sparandet roligare genom att sätta upp ett sparmål i app eller på sajt!

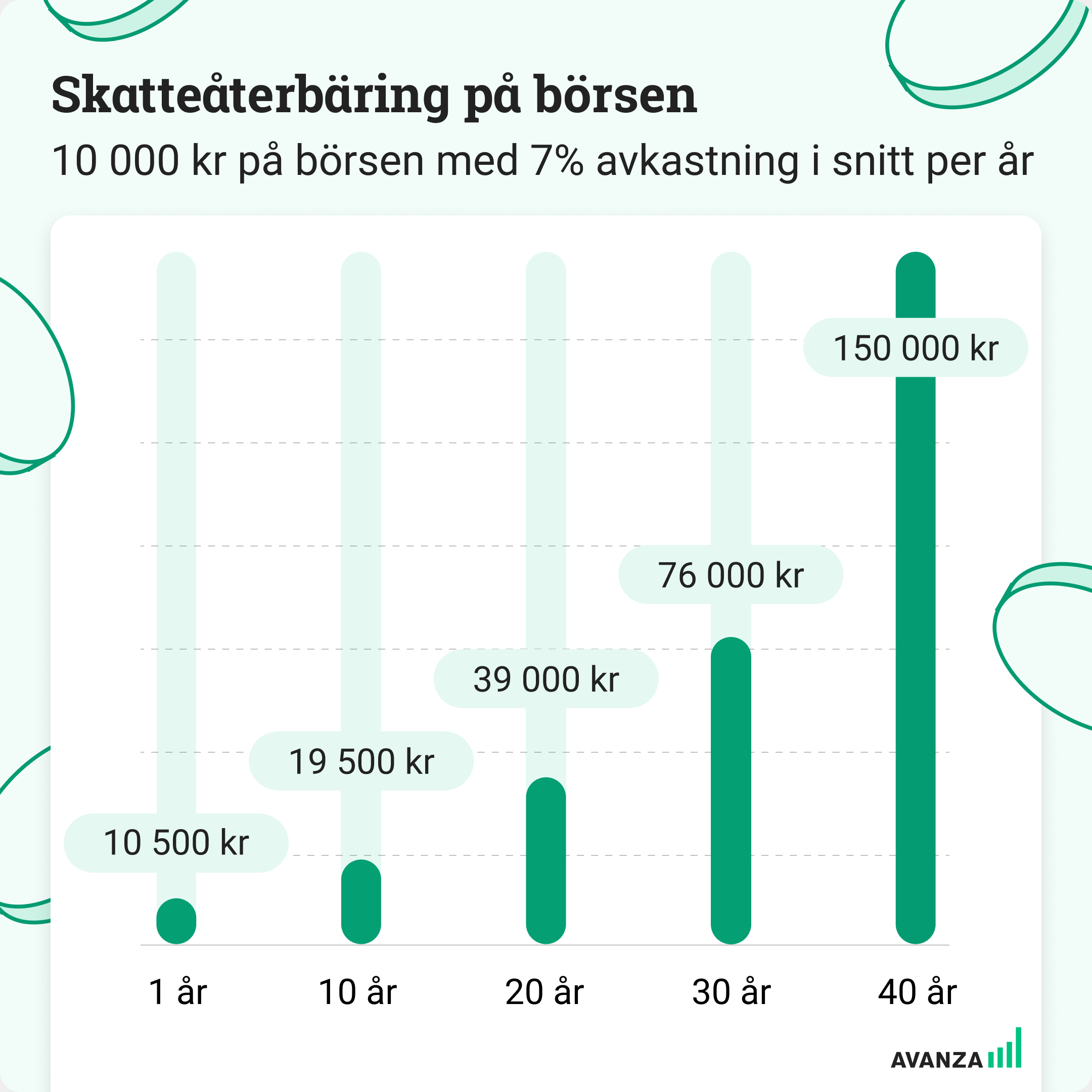

Hur mycket kan din investering bli?

Visste du att din skatteåterbäring kan dubblas på 10 år om de investeras på börsen (räknat med en årlig snittavkastning på 7%)? För att dubbla samma summa på ett sparkonto med 2% ränta krävs det istället runt 35 år.

Aktier eller fonder?

Först och främst, det ena måste inte utesluta det andra – det går jättebra att kombinera båda delar. Men, jag brukar säga att fonder generellt är bäst för den som kanske saknar tid eller intresse för att hålla sig uppdaterad – men som ändå vill få möjligheten till bra avkastning. Aktier i kombination med fonder passar de som är mer intresserade och vill lägga ner mer tid.

Smarta verktyg för ditt fondsparande

För att förenkla valet av fonder har vi en hel drös med smarta verktyg som kan hjälpa till.

- Avanza Auto – för dig som vill att allt går på automatik.

- Fondlistan – för dig som vill välja och vraka själv.

Tänk på att sprida risken

Oavsett om du väljer aktier eller fonder så är det viktigast att sprida risken. Här kan du se vad du kan göra för att få så hög avkastning som möjligt – till så låg risk som möjligt.

Oavsett vad din skatteåterbäring går till så hoppas jag det blir ett trevligt tillskott i din ekonomi!

/Felicia Schön, Sparekonom

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.