Spara som en man – investera som en kvinna

Det är internationella kvinnodagen, vilket för oss är en dag att lyfta framsteg inom ekonomisk jämställdhet men också belysa de utmaningar som fortfarande finns.

Vi vet sedan tidigare att kvinnor som investerar får högre avkastning är män – det har vi rapporterat om i flera år. Vad vi också vet är att män är bättre på att spara större summor och se till att de faktiskt investeras.

Därtill är det ett faktum att kvinnor i lägre utsträckning investerar utan stannar istället på ett sparkonto med låg eller ingen ränta och går därför miste om möjligheten att få pengarna att växa. Samtidigt ser vi att män tar lite för höga risker från tid till annan och på så sätt också går miste om värdefull avkastning som man kan fås genom en bättre riskhantering.

Ett drömscenario hade varit om de båda grupperna börjar snegla på varandra – män har mycket att lära från kvinnors investeringsstrategier, samtidigt som kvinnor har mycket att lära från mäns investeringsbeteende också.

Annons

Vad gör kvinnor bra?

- Kvinnor får högre avkastning

Redan efter det starka börsåret 2021 kunde vi presentera att kvinnor fick dubbelt så hög medianavkastning som män. Även under det tuffare börsklimatet 2022 hade kvinnor dubbelt så hög medianavkastning – och trenden höll i sig också under 2023.

- Kvinnor har större andel fonder

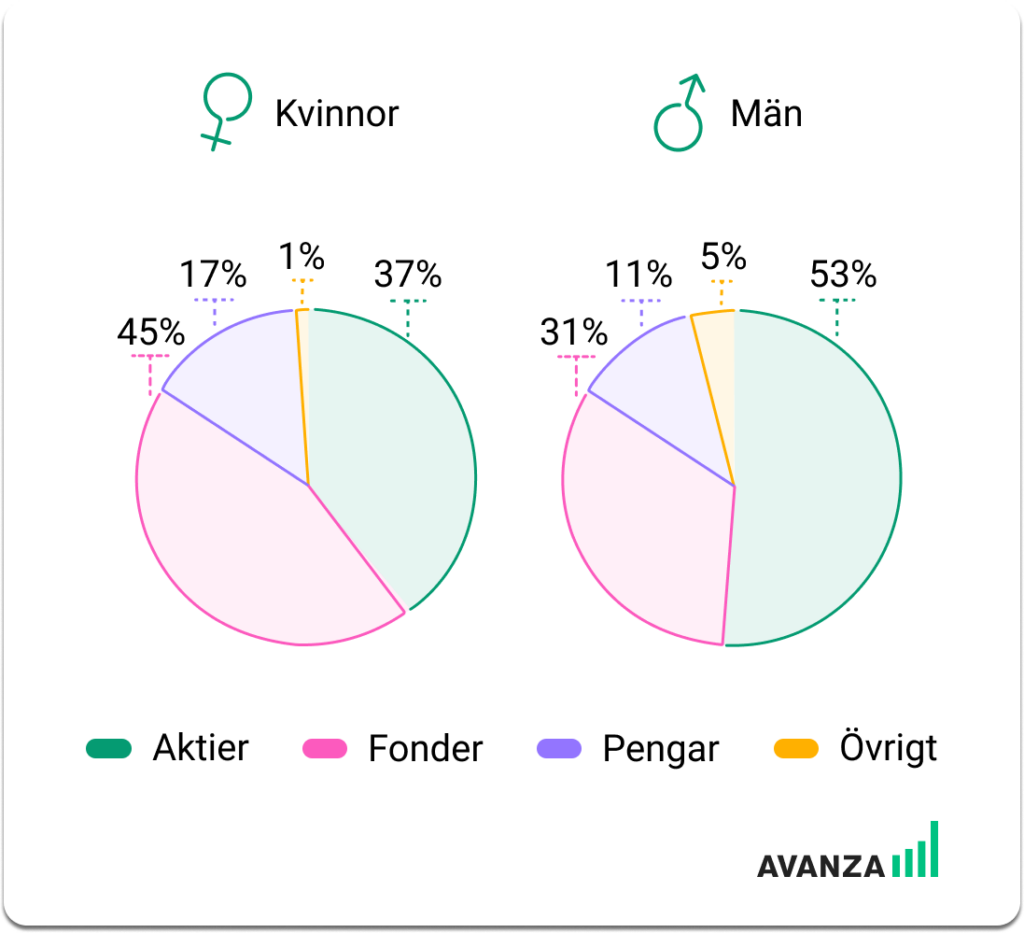

En sannolik anledning till att kvinnor får högre avkastning är för att de har en större andel investerat i fonder. Att ha en bred bas i fonder är ett utmärkt sätt att få en bra riskspridning. Kvinnor har hela 45% av sitt sparande i fonder, jämfört med männens 31%.

- Större andel av kvinnorna månadssparar

En annan sannolik anledning till att kvinnor för högre avkastning är för att de månadssparar i högre utsträckning. Nästan en tredjedel (31%) av våra kvinnliga kunder månadssparar, vilket kan jämföras med männen där det istället är var femte (22%). Månadssparande är ett vinnande koncept (läs mer här) då det ger ett regelbundet sparande som dels alltid blir av dels investerar sparandet i börsens toppar och dalar – det blir inte känslorna som styr.

Vad gör män bra?

- Män sparar större summor

En sak som män gjort bättre i alla tidsperioder vi tittat på är att de sparar större summor månadsvis. Det så kallade spargapet, skillnaden mellan män och kvinnors sparande, brukar pendla någonstans mellan 26-30%. Som det ser ut just nu så sparar män 3 450 kronor i snitt, medan kvinnor sparar 2 450 kronor i snitt – män sparar alltså 41% mer än kvinnor. Att spara större summor är en av de största faktorer som påverkar det totala kapitalet.

- Män investerar större andel av sitt sparande

Kvinnor som investerar må få högre avkastning än män, men män investerar sitt sparande betydligt mer än kvinnor. Att ta steget från sparande till investeringar är en förutsättning att få pengarna att växa. När vi tittar närmare på fördelningen av våra kunders sparande så ser vi att män har investerat 90% av sitt sparande, medan kvinnor har 84% investerat.

- Män börjar spara och investera tidigare

Vi kan se att män blir kunder hos oss betydligt tidigare än kvinnor och de unga männen sparar dessutom mer än de unga kvinnorna. Vi har som störst inflöde av män i åldern 18-24 år medan kvinnorna i störst utsträckning kommer till oss i åldern 25-35 år. Samtidigt sparar unga män i snitt hela 46% mer än unga kvinnor i åldersgruppen 18-30 år.

Vad kan vi lära från varandras sparbeteende?

Så kan tjejerna lära från killarna

- Öka sparandet månadsvis

För att det ska finnas förutsättningar att göra det mer ekonomiskt jämställt måste kvinnor börja spara mer. En viss del av det lägre sparandet kan förklaras av systematiska problem så som att kvinnor i snitt har något lägre lön än män. Men en viss del kan sannolikt förklaras av vanor, prioriteringar och normer.

- Komma igång tidigare

Kvinnor behöver komma igång med sparande och investeringar lika tidigt som män. Vi vet inte vad det beror på att kvinnor börjar senare i livet – men några sannolika faktorer kan vara lägre intresse och sociala normer. Vi vet också att kvinnor utbildar sig mer och flyttar hemifrån tidigare, vilket kan bidra till mindre utrymme att spara tidigt i vuxenlivet.

- Ta mer risk

Kvinnor måste våga ta mer risk i sitt sparande. Vi vet att kvinnor som investerar generellt lyckas bra eftersom man är regelbunden och har bra riskspridning i fonder. Men, problemet är att kvinnor prioriterar ”tryggt” sparande på sparkonto eller lågriskfonder och därför aldrig – eller i lägre utsträckning – utsätter sitt sparande för den risk som behövs för att få pengarna att växa på sikt. Kvinnor borde därför ta efter män mer och ha våga ta steget ut på börsen med aktier eller aktiefonder.

Kom igång med månadssparande och fondsparande här.

Så kan killarna lära från tjejerna

- Investera mer regelbundet

Det är i princip omöjligt att försöka tajma börsens toppar och dalar – därför är det ett vinnande koncept att investera regelbundet, till exempel genom ett månadssparande.

- Ta mindre risk

Vi ser att män är överrepresenterade när det kommer till att spekulera i enskilda aktier och tar enormt höga risker i sitt sparande. Riskhantering är en viktig del när det kommer till att lyckas med sina investeringar. Här hade många män gynnats av att göra mindre riskfyllda investeringar och tänka långsiktigt istället.

- Låt basen bestå av fonder

Män favoriserar aktier framför fonder, vilket i sig såklart inte är några problem. Problemet ligger nog snarare i att många män har en övertro på sig själva och tror att man själv kan bättre än till exempel index eller en fondförvaltare. Här skulle sannolikt män gynnas av att ha mer tilltro till experter och lägga den breda basen i portföljen i fonder.

Låt oss lära av varandra så kan vi alla bli bättre sparare och investerare framåt!

/Felicia Schön

Om datan

Jag vill belysa att det vi redovisar här är mönster som vi ser på gruppnivå bland Avanzas kunder – i genomsnitt eller sett till median. Självklart kan det se olika ut på individnivå, det finns många män som får högre avkastning än kvinnor, och det finns många kvinnor som sparar mer än enskilda män.

Vi har 1,9 miljoner privatkunder, varav 61% är män och 39% är kvinnor.

Om inte annat framgår så är all data från 2024-03-04.

*feb-2021-feb 2022, feb 2022-feb2023, mars 2023-mars 2024

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.