8 frågor att ställa dig själv för ett bättre sparande

På Avanza släpper vi nya funktioner och tjänster var nionde arbetsdag. Anledningen till att vi utvecklar våra tjänster i så snabb takt är att vi vill ge våra kunder så smarta och billiga verktyg som möjligt för att hantera sina pengar. Det är en förutsättning för att våra kunder ska få ut mer av sina pengar hos oss än hos någon annan.

Under våren resulterade detta bland annat i en ny mobilapp, kraftigt sänkt courtage på aktiehandel och nya tjänsten Portföljgeneratorn. Utgångspunkten för Portföljgeneratorn var att ta fram ett smart, enkelt och gratis verktyg som på ett par minuter kan hjälpa våra kunder att skapa en diversifierad portfölj med bra fonder utifrån en väl genomtänkt portföljstrategi.

Under hösten kommer vi skapa ännu bättre, billigare och smartare verktyg för att hjälpa våra kunder få sina pengar att växa.

Vill du redan nu utmana dig själv för ett bättre sparande kan du gå igenom de 8 frågor jag samlat nedan. Vissa frågor kan vid en första anblick verka så enkla och självklara att man inte ens behöver fundera över dem, men jag utmanar dig att verkligen besvara samtliga frågor.

1. Hur mycket ska jag spara?

2. Hur ofta ska jag spara?

3. Vilken kontotyp ska jag ha?

4. Vilken risk är jag beredd att ta?

5. Vilken strategi har jag för mina placeringar?

6. Hur många värdepapper ska jag ha?

7. Hur ska jag fördela investeringarna geografiskt?

8. Vilka värdepapper ska jag ha?

1. Hur mycket ska jag spara?

Om du, precis som jag, inte redan lever på räntan från din förmögenhet kan det vara en bra idé att stanna upp två minuter och fundera på hur mycket du behöver spara.

I min värld är enklaste sättet av svara på frågan att besvara de två underfrågorna: vad sparar jag till och när vill jag ha pengarna? Om du exempelvis sparar för att ha en miljon på banken om 10 år och du idag börjar från noll behöver du med en årlig förväntad avkastning på 8% spara 5 620 kr per månad för att nå ditt mål.

Två bra tjänster att använda för att beräka sparmål är den här sparkalkylatorn eller appen Sparlabbet om du använder mobilen. Den senare kostar 9 kr att ladda ner men det kan vara en bra investering!

2. Hur ofta ska jag spara?

Hur regelbundet man sparar är naturligtvis individuellt utifrån ekonomisk situation och anställningsform men rent statistiskt ser vi att de som når bäst resultat i sitt sparande sätter av pengar varje månad snarare än att spara klumpsummor då och då. De av våra kunder som sparar varje månad har 38% högre riskjusterad avkastning än dem som bara sparar 1-6 gånger per år.

3. Vilken kontotyp ska jag ha?

Om du förväntar dig en avkastning på 1% eller mer är det just nu skattemässigt smartast att spara på ett Investeringssparkonto (ISK) eller en kapitalförsäkring. Då betalar du just nu en årlig skatt på 0,27% av ditt innehav istället för 30% i skatt på alla vinster och utdelningar. Med ISK och kapitalförsäkring slipper du också deklarera alla dina affärer. ISK är därför det mest valda kontot hos oss idag.

Sparar du som i exemplet i första frågan 5 620 kr i månaden i 10 år med 8% årlig avkastning betalar du med dagens skattesatser 74 529 kr mindre i skatt genom att spara på ISK istället för ett vanligt depåkonto (baserat på nuvarande skattesats). Med sparkalkylatorn jag tipsade om i första frågan kan du själv räkna ut hur mycket du sparar på att använda ISK utifrån dina egna värden.

4. Vilken risk är jag beredd att ta?

Risk är ett abstrakt och krångligt begrepp som är svårt att relatera till. I kombination med att vi ofta jagar högsta möjliga avkastning till vilket pris som helst lägger vi tyvärr alldeles för lite tid på att reflektera över risken i vårt sparande.

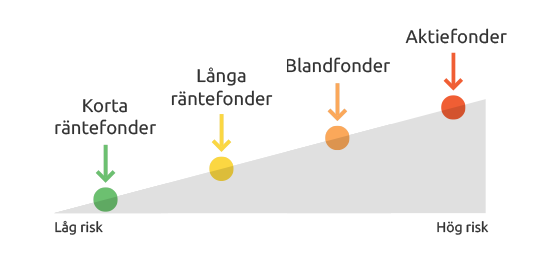

På den mest grundläggande nivån gäller att korta räntefonder har lägst risk bland de vanligaste värdepapperstyperna medan aktier och aktiefonder har högst risk.

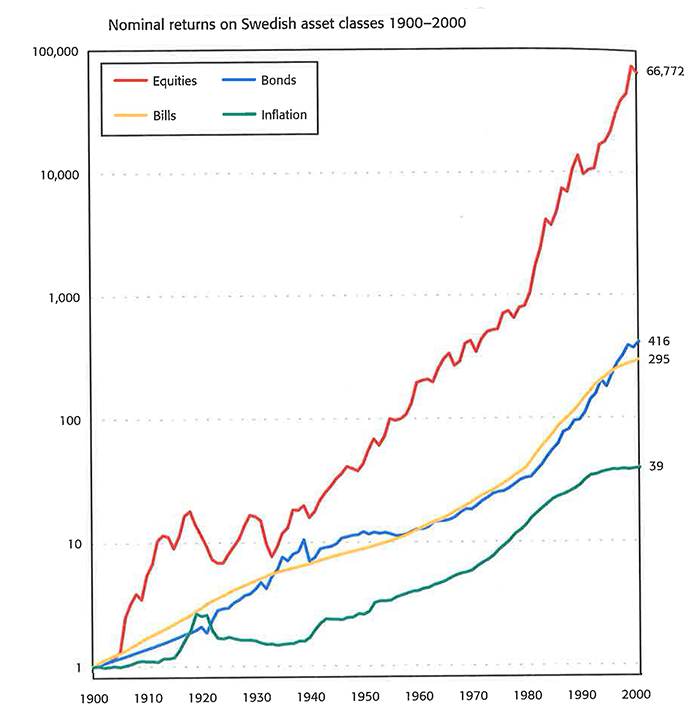

Samtidigt som aktier och aktiefonder har högst risk är det också de tillgångar som på lång sikt har högst historisk och förväntad avkastning. En krona investerad i svenska aktier (equities på engelska) år 1900 var hundra år senare värd 66 772 kronor. Hade man istället investerat i räntepapper (bonds) hade de enbart ökat till 416 kr. Aktier har alltså högre risk på kort sikt men har historiskt givit betydligt bättre avkastning på lång sikt.

För att få inspiration kring hur man kan kombinera aktie- och räntefonder kan man exempelvis kolla på Portföljgeneratorn. Där har vi just nu 80% räntor för en placeringshorisont på 2-3 år, 80% aktier för en placeringshorisont på 5-10 år och 100% aktier för placeringar på 10 års sikt eller längre.

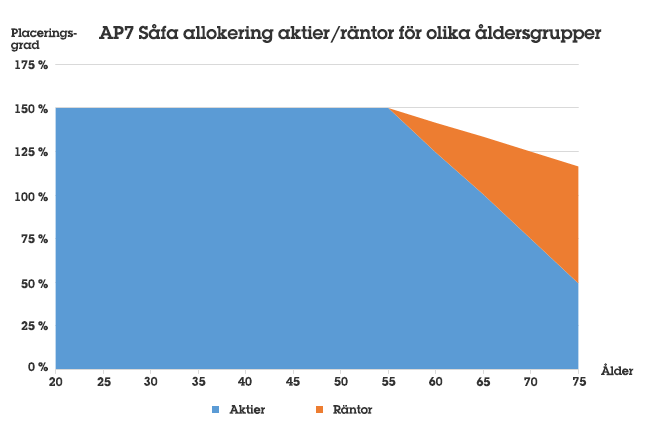

Sparar man på lång sikt i aktier eller aktiefonder kan den riskvillige dessutom öka risken och den förväntade avkastningen genom att använda belåning som hävstång*. Ett bra exempel på detta är den statliga fonden AP7 Såfa, Sveriges största och mest ägda pensionsfond. Fonden har ett väldigt genomtänkt sätt att hantera risk för långsiktigt sparande och är därför intressant att studera.

AP7 Såfa placerar hela det investerade kapitalet i en global aktieportfölj med 1,5 gångers hävstång tills dess att man fyller 55 år. Efter 55 minskar andelen aktier sen gradvis till fördel för räntepapper utan hävstång. Se diagrammet nedan:

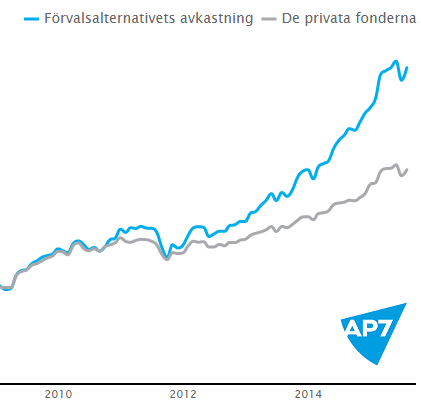

Med hänsyn till den långsiktiga investeringshorisonten använder AP7 Såfa alltså 50% belåning i sitt aktiesparande (varje egen krona investerad i aktier matchas med en halv lånad krona) för att öka risken och den förväntade avkastningen i den underliggande aktieportföljen. Tack vare den högre risken har fonden historiskt också haft en bättre utveckling än obelånade fonder även om belåningen gör att fondens värde svänger kraftigare än börsens upp- och nedgångar:

Den som verkligen vill sätta sig in riskbegreppet och inte är sugen på att plöja flera hundra sidor i en finansiell tegelsten kan med fördel se föreläsning 2 och 4 i nobelpristagaren Robert Shilllers öppna föreläsningsserie om finansiella marknader från Yale University.

* Tänk på att aktiehandel med belåning innebär högre risker och är inte lämplig för alla investerare. Om kursen på de värdepapper du köpt med lånade medel går ned, är du fortfarande skyldig att betala tillbaka hela det belopp du har lånat plus ränta.

5. Vilken strategi har jag för mina placeringar?

För placeringar i aktier finns otaliga mer eller mindre avancerade strategier. Bland de enklare finns strategier som att placera i aktier med hög direktavkastning eller aktier som är lågt värderade utifrån t.ex. P/E-tal. En personlig favorit är att se på sina aktieportfölj som ett fotbollslag med en blandning av offensiva och defensiva inslag, myntad av aktiebloggaren Gustav. En fantastisk strategi på så många sätt.

Portföljregler

Flera av Sveriges mest populära aktiebloggare har noga genomtänkta portföljregler eller investeringskriterier som strategisk utgångspunkt i sitt sparande*. Förutom Gustav är exempelvis Snåljåpen bra att snegla på för inspiration. Den som är bekväm med finansiella akronymer kan med fördel också utmanas av Lundaluppens investeringsmodell.

Den huvudlösa strategin

En annan persolig favorit är vår marknadsdirektör Peter Westlings ”huvudlösa strategi” som han förklarar i det här blogginlägget tillsammans med sina personliga erfarenheter av olika aktiestrategier.

Avancerade aktiestrategier

Det finns också en rad mer avancerade strategier som hjälpt många placerare till fina resultat. Till dessa hör:

- Benjamin Grahams investeringskriterier från klassikern The Intelligent Investor

- Joel Greenblatts magiska formel från ”En liten bok som slår aktiemarknaden”

- Stanfordprofessorn Joseph Piotroskys F-Score

Dessa tre strategier och de aktier som just nu är bäst att satsa på enligt deras kriterier går att ta del av hos Börsdata för 99 kr/mån.

Fondstrategier

En strategi för fondsparande, som bland annat förespråkas av nobelpristagaren William F. Sharpe, är att satsa på billiga indexfonder. Vi var själva med och pressade priserna på fondsparande när vi 2006 lanserade Sveriges första gratisfond Avanza Zero för att visa hur billigt det egentligen är att förvalta en indexfond. Avanza Zero har sedan dess blivit en av Sveriges populäraste fonder och har idag över 14 miljarder kronor i förvaltat kapital**.

En annan fondstrategi är att satsa på skickliga fondförvaltare med bra historiska resultat. Här är de bästa förvaltarna just nu enligt Dagens Industri och Morningstar. I Portföljgeneratorn föreslår vi automatiskt de fonder som har högst betyg hos Morningstar (betyget sätts utifrån avkastning, risk och avgifter) i kombination med flest ägare bland våra kunder.

* Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.

** Faktablad och informationsbroschyr för Avanza Zero finns att ta del av på www.avanzafonder.se

6. Hur många värdepapper ska jag ha?

Genom att ha få värdepapper i portföljen är det många av oss som tar en hög risk vi ofta in ens är medvetna om. Denna risk kan enkelt avhjälpas genom att sprida sina investeringar över fler värdepapper, så kallad diversifiering. Eftersom det generellt sett är högre risk att bara ha en aktie i portföljen än att endast ha en fond är diversifiering allra viktigast att reflektera över för oss aktiesparare.

Marknadsrisk

Äger man alla världens aktier är risken i portföljen densamma som marknadsrisken, det vill säga risken att hela marknaden rör sig i en viss riktning om t. ex. konjunkturen blir sämre. Sparar man i en ren aktieportfölj går det inte att få lägre risk än så.

Bolagsspecifik risk

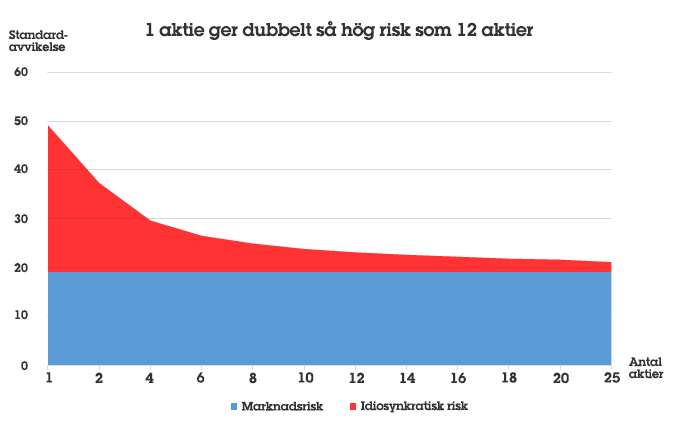

Eftersom det inte är praktiskt att äga alla världens bolag har man även bolagsspecifik risk i sitt sparande, så kallad idiosynkratisk risk. Denna risk uppkommer genom att ett bolag kan drabbas av något oförutsett som inte nödvändigtvis drabbar nåt annat bolag på marknaden. Den idiosynkratiska risken är dock lätt att minska genom att sprida riskerna på flera innehav.

En portfölj med 12 aktier har enligt en amerikansk studie hela 87 procent lägre bolagsspecifik risk än en investering i en enda aktie.

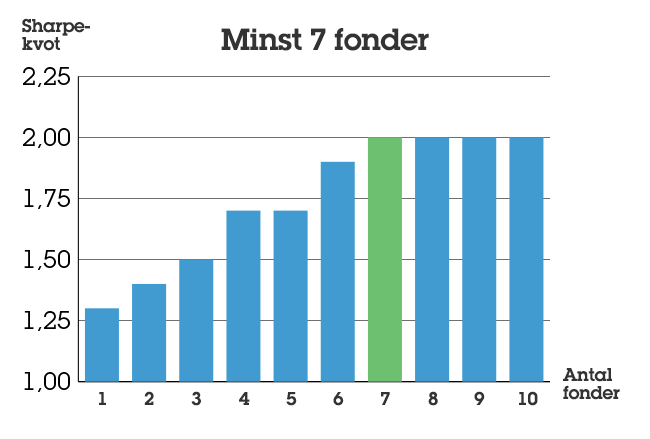

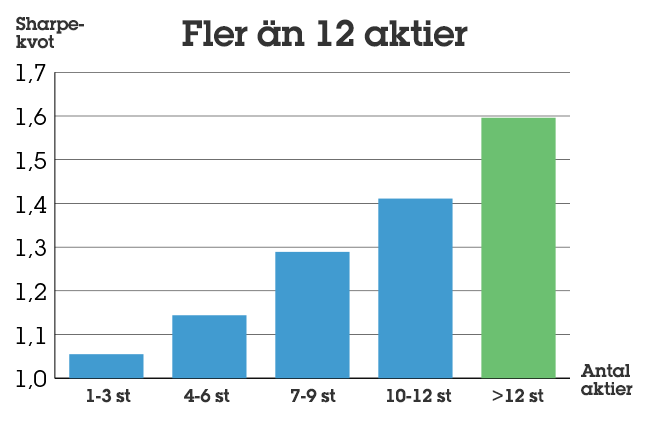

Sett till historiskt utfall bland våra kunder har bäst riskjusterad avkastning uppnåtts genom att ha minst 7 st fonder vid fondsparande eller fler än 12 st aktier vid aktieplaceringar.

7. Hur ska jag fördela investeringarna geografiskt?

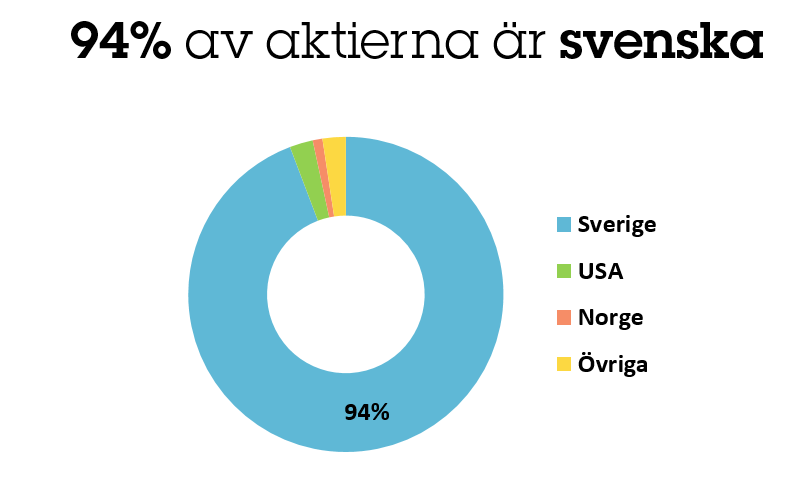

Vid slutet av 2013 kikade jag på hur våra kunders aktier fördelade sig på olika länder. Det visade sig att bara 6% var placerat i företag utanför Sverige:

Intresset för utländska aktiemarknader har dock ökat markant under de senaste åren. Som ett led i att tillgängliggöra en bättre riskspridning över olika geografiska marknader genomförde vi under våren kraftiga prissäkningar på utländsk aktiehandel. Bland annat sänktes lägsta courtaget för USA-handel med 77 procent. Efter prissäkningarna är vi idag hela 100 gånger billigare än SEB och Swedbank på USA-handel. (Ja du läste rätt!)

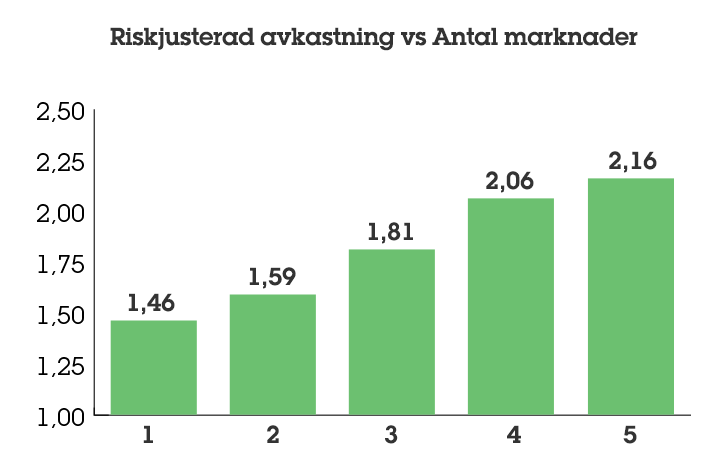

Ser vi till aktiefonder är Sverigefokuset inte lika extremt, men en stor del av våra pengar är investerade i Sverigefonder. De kunder som har spridit sina fondinnehav över flera geografiska marknader har dock haft en betydligt bättre utveckling på sitt sparande i förhållande till den risk man tagit. En kund med innehav på fem geografiska marknader har senaste året i snitt haft 48% högre riskjusterad avkastning än den som endast sparat i fonder på en geografisk marknad.

I Portföljgeneratorn har vi just nu följande allokeringsförslag för den långsiktiga Framtidsportföljen med en placeringshorisont på minst 10 år:

8. Vilka värdepapper ska jag ha?

Det här är den fråga de flesta av oss brukar lägga nästan all energi och kraft på. Har du en tydlig strategi för dina placeringar (sedan tidigare eller efter att ha läst fråga 5) är det såklart den självklara utgångspunkten för att hitta värdepapper.

Aktier för din aktiestrategi

Har du en aktiestrategi med finansiella nyckeltal som utgångspunkt kan nyckeltalsscreeners vara ett värdefulla verktyg. Dessa finns t.ex. hos Financial Times eller den svenska sidan Börsdata (kostar 99 kr/mån för premiummedlemskap). Föredrar du den ”huvudlösa strategin”, dvs investera i företag och branscher du förstår och tycker om, har vi under våren tagit fram en rad olika uppslag för Aktieinspiration.

Fonder som passar din fondstrategi

Har du en fondstrategi efter t.ex. billiga indexfonder, etiskt hållbara fonder, fonder med hög rating från Morningstar eller fonderna med bäst historisk utveckling går det att filitrera fram fonder enligt samtliga dessa kriterier i fondlistan på vår sajt.

Om du behöver inspiration

Känner du att du behöver uppslag finns en uppsjö av inspirationskällor som tidningen Börsveckan, vår sparekonom Hemberg, Placeras 10 mest köpvärda aktier och fonder varje månad och Sveriges aktiebloggarelit. På vår sajt hittar du också de populäraste aktierna hos världens dollarmiljardärer, de populäraste aktierna bland de som slagit börsen samt innehav bland kända finansprofiler som Warren Buffett och George Soros. Vill du ha en väldiversifierad portfölj med de populäraste femstjärniga fonderna går det så klart också att använda Portföljgeneratorn för att skapa en portfölj.

Jag hoppas att du verkligen tar dig tid att ställa dig själv dessa frågor och nu fått nya verktyg för ditt sparande. Kommentera gärna nedan och ge oss dina tips om hur du själv går tillväga för att hantera dessa frågor!

Lycka till med investeringarna!

/Alexander Boman, Analys & Affärsutvecklingschef

* Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida.