Börskrasch? Därför sitter jag still i båten

I veckan har börsen rört sig mycket och fort. Breda börsfall på världens finansmarknader och mörka rubriker i media kan nog få vem som helst att få ont i magen. Dock är börskrascher mycket ovanliga men korrektioner är desto vanligare. Låt oss reda ut vad som föranlett den oro vi nu ser och hur man kan tänka när börsen är orolig och magont sakta kryper fram.

Varför har börsen fallit i veckan?

Det finns ingen enskild faktor som har skapat den turbulens vi upplevt i veckan. Istället beror nedgången på ett flertal olika faktorer som bidragit olika mycket till oron. En faktor som brukar lyftas upp är att börsen stigit under många år och att vi därför borde få se en nedgång. Det är något jag inte håller med om men mer om det strax. En annan faktor är den amerikanska 10-årsräntan som stigit kraftigt på senare tid.

En annan bidragande faktor är flockmentalitet på börsen – Vi människor är ett flockdjur och har ett flockbeteende alldeles oavsett om vi tror det eller ej. Det är kanske lätt att tro att vi alltid är strängt kalkylerande och nyttomaximerande individer men lägg på en stor dos stress på det så förändras dynamiken radikalt. Sedan 29 augusti har börsen fallit -7,9 % och de senaste två dagarna där en känsla av panik utbröt så fick vi se ett fall på -4,8 %. Bilden nedan visar med all tydlighet att när börsen faller så får det en förstärkande effekt, alla vill ut samtidigt och då blir det trångt i nödutgången.

Händelser i USA påverkar

USA är världens största kapitalmarknad och ekonomi, vad som händer där får påverkan på resten av världen, inte minst för oss i Sverige. Deras ekonomi har vind i seglen och får ytterligare styrfart av att de genomfört den största skattereformen för bolag på 30 år. Det leder till att de ekonomiska hjulen snurrar fortare och att framtidsoptimismen tilltar. Det brukar följas av stigande räntor. Tidigare i år satt investerarkollektivet och bet sig i fingrarna när det tittade på den finansiella rysaren 3%, ja alltså vad som skulle hända om 10-åringen passerade 3%. När den gjorde det fick vi oroligheter på börsen. Nu har räntan stigit kraftigt på kort tid och uppgår i skrivande stund till 3,17%, den högsta nivån på 7 år, varpå oron är ett faktum.

I kölvattnet av lågränteklimatet har flertalet aktörer tvingats ut på riskskalan för att få avkastning. Det är inte orimligt att tro att en hel del pengar som tidigare huserat på räntemarknaden då tvingades in i obligationsliknande aktier med hög och ”trygg” kupong – en obligationsulv i fårakläder som jag brukar säga. I USA har Bank of America Merrill Lynch gjort en undersökning som visar att en räntenivå på 3,60 – 3,75% är den nivån är kollektivet tycker att det är ett fullgott substitut till aktier. Där tackar en del gäster för sig och lämnar festen.

Krav på avkastning ökar

Vidare leder en stigande riskfri ränta till att avkastningskravet ökar, alltså den avkastning du som investerare vill ha för att ta risk. Den riskfria räntan är den avkastning du kan få ”riskfritt” genom att låna ut pengar till staten. På det vill du ha en riskpremie för att ta ytterligare risk på aktiemarknaden, tänk lite kaka på kaka, tillsammans skapar den riskfria räntan och riskpremien det avkastningskrav som marknaden har. Eftersom den riskfria räntan stiger så stiger även det totala avkastningskravet och som resultat faller aktier.

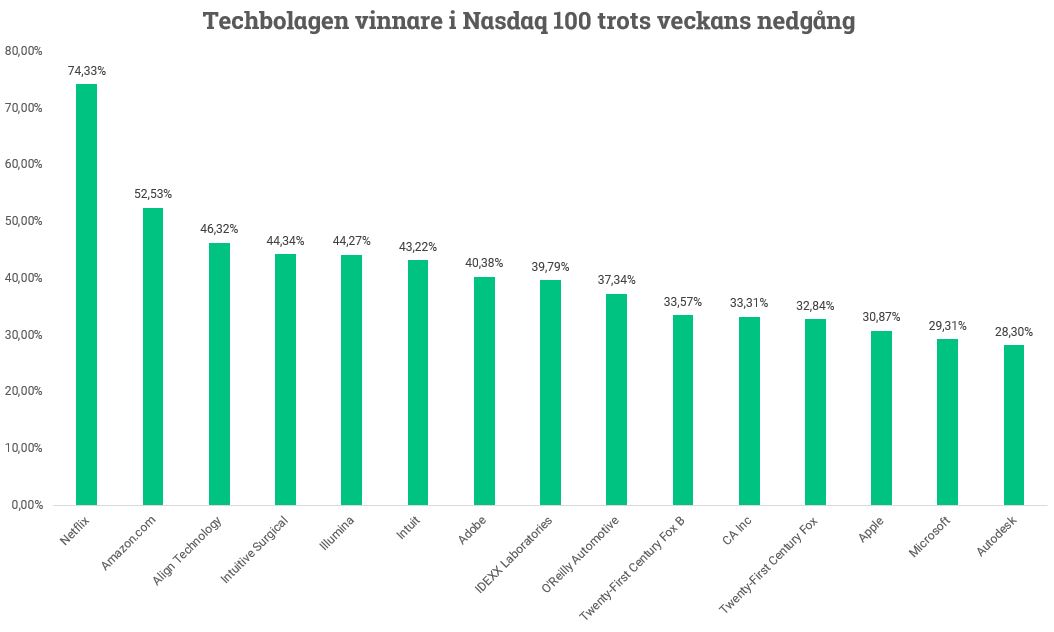

Techbolag vinnare trots nedgång

Förutom detta har vi även fått en sektorrotation där vinnarsektorn har varit techbolagen. Faktum är att just techbolagen faktiskt stigit så mycket att de som mest utgjorde 26,5% av sammansättningen på amerikanska börsen Nasdaq och indexet S&P 500, alltså de 500 största börsbolagen i USA. Redan i somras började investerarna sälja de vinnande techbolagen mot hälsovård. Nedgången tack vare de senaste dagarnas rotation mot andra sektorer som halkat efter eller blivit ”bortglömda” förstärks då tech blivit en crowded trade, mer eller mindre alla sitter ju med techbolag och vill köpa de ”bortglömda” aktierna. Det skapar ett stort säljtryck. Dock vill jag lyfta fram att det är klokt och sunt att reflektera kring var vi kommer ifrån. Indexet Nasdaq 100 följer de 100 största bolagen i Nasdaq exklusive finans, däri huserar flera techbolag. På tal om att sektorrotationen är ett skifte från vinnande tech till mer bortglömda dito och en positionering mot en eventuell svagare framtida ekonomi. Uppgångarna i dessa bolag skäms inte för sig senaste året, inte ens efter veckans nedgång.

Sist men inte minst kan sägas att många tror att konjunkturen sjunger på sista versen och att ett eventuellt eskalerande handelskrig kan lägga sig som en våt filt över börserna världen över. Det är enkelt att summera dessa orosmoln och konstatera att riskerna överstiger möjligheterna eller risk/reward som man brukar prata om.

Hur bör man tänka nu?

Sedan botten under finanskrisen har börsen stigit +292% under 3613 dagar eller nästan 10 år. Något som ofta framhålls i media med frågan hur länge en börsuppgång kan hålla i sig. Beroende på perspektiv kan man väl säga att börsen stigit i 100 år också. Över tid tenderar börsen att stiga likväl som att vi gått från stenålder till IT-ålder, det ligger i sakens natur. Det till trots är det många som säger att börsen bör vända ned då den stigit under många år, men det argumentet isolerat är meningslöst. Dessutom tenderar vi att glömma bort börsfallet som utlöstes 2011 i samband med S&P:s nedgradering av USA:s kreditbetyg som skapade ett ordentligt fall, greklandsfrossan, brexit, presidentvalet i USA och det faktum att börsen föll -28 % från toppen 27 april 2015 till brexitdagen 2016 så att säga att börsen stigit oavbrutet i snart 10 år känns lite utslitet faktiskt.

Istället bör vi bemöda oss att reflektera kring hur mycket börsen har stigit från nivån innan finanskrisen. Varför då? Finanskrisen började nedgången redan 13 juli 2007, alltså ett år innan Lehman Brothers kollapsade och skapade panik på världens finansmarknader. Den största finansiella härdsmältan i modern tid sedan depressionen på 30-talet varade i totalt 473 dagar och bjöd på en nedgång om -57,8% men redan 43 dagar efter Lehmans kollaps så vände börsen. Då trodde många i branschen på en härdsmälta och systemkollaps av det finansiella systemet samt mer eller mindre anarki.

En person som jobbade på handlargolvet i USA på den här tiden har berättat att det köptes guld och vapen som man grävde ned i trädgården för att ha som trygghet om det skulle bli upplopp och kaos. En stor del av den uppgången som det så ofta skrivs om får dock med gott samvete tituleras ”återhämtning”.

Så, hur mycket har börsen stigit sedan nivån innan finanskrisen då? I skrivande stund har Stockholmsbörsen gett en avkastning på +17,1% exkl. utdelning sedan 12 juli 2007, alltså +1,44% per år eller +5,3% per år inklusive utdelning. Är det verkligen en euforisk uppgång? Självklart bör man också fundera kring börsens värdering precis innan börsnedgången. Istället för att lyssna på löpsedlar och har till syfte att sälja lösnummer av kvällsblaskan så bör vi fundera kring vad som hänt på börsen under denna period.

Det som styr aktier på lång sikt är vinstutvecklingen. Totalavkastningen på dina investeringar styrs därmed av stigande aktiekurs som över tid i stor utsträckning påverkas av bolagets vinstutveckling, utdelningen och börsens värdering av vinsten, alltså det klassiska P/E-talet. Börsens värdering av vinsten får ändå ses lite mer flyktig, den svänger. En ökad värdering av varje vinstkrona ger en multipelexpansion och motsatsen ger en multipelkontraktion. 100-årssnittet på börsen brukar sägas vara 14-15.

Kan börsnedgången fortsätta?

Den som det visste men däremot kan jag säga att det är mycket osannolikt att vi ska få en kraftig börsnedgång som baserar sig på marknadens oro kring en framtida ekonomisk inbromsning, Anledningen till den kraftiga nedgången i veckan såsom -4% på Nasdaq i onsdags beror till mycket stor del på psykologi och flockbeteende, vi har sett det förut och vi kommer se det igen.

Om du sitter på en konferens och ett alarm börjar tjuta varpå alla springer åt dörren på vänster sida så ska det mycket till för dig att sitta kvar alternativt springa till dörren på höger sida. Detsamma gäller på börsen, vad vet alla andra som jag inte vet? Därav blir det ofta snabba nedgångar initialt och speciellt då många menar på att värderingar med mera är utmanande och att de ”dansar nära utgången”.

Det som däremot med stor sannolikhet kommer att styra humöret på börsen framgent är bolagens fundamenta, alltså bolagens försäljning, marginaler och vinst. Snart är det dags för rapportsäsongens tredje kvartal att dra igång och då kommer vi få mer kött på benen så att säga. Vad säger bolagen om framtidsutsikterna, efterfrågan och oron kring handelskrig? Om konjunkturen viker och leder till minskade vinster för bolagen samtidigt som marknadens värdering av vinsten sjunker (P/E-talet) så kan det bli jobbigare men som sagt, spara löpande.

För den som är långsiktig så kommer även nedgångstider på börsen där de ekonomiska hjulen snurrar långsammare att se ut som krusningar på en långsiktig graf, börskrascher är mycket ovanliga. De bästa köpen görs i de sämsta av tider när ingen säger köp. Historien visar dock att vi är mycket duktiga på att köpa när börsen går upp och grannen byter bil snarare än att köpa när magen gör ont.

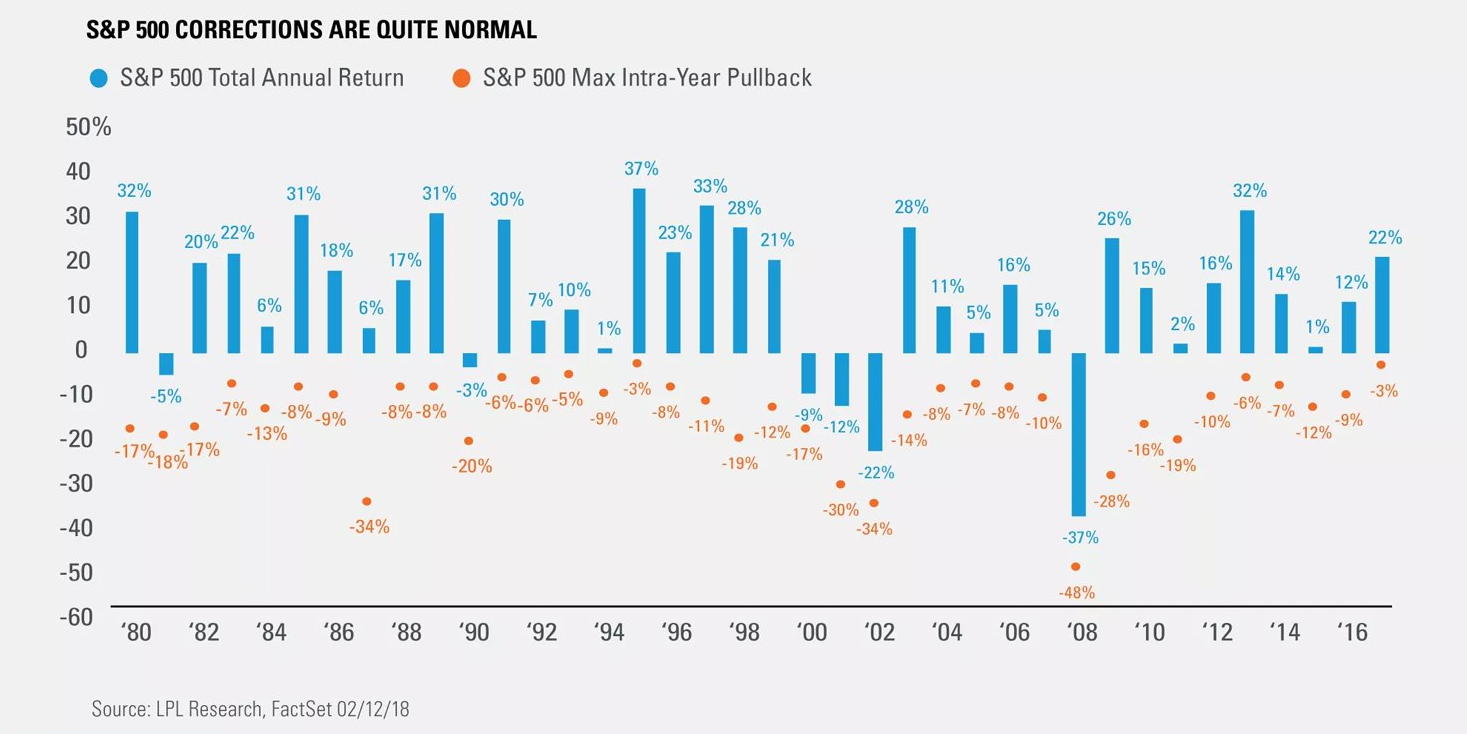

Bilden ovan är en av mina favoriter, den visar med all tydlighet att börsnedgångar är snabba och ibland smärtsamma medan uppgångarna därefter både är större och längre. När det brinner så ska man ut omedelbart medan många åter närmar sig marknaden med försiktighet. Att i panik sälja av aktier eller fonder för att marknaden viker kraftigt och kollegan i fikarummet pratar om att börsen kraschar nu blir med all sannolikhet en dålig affär.

Det finns en anledning till varför man säger att det bara är pengar du har råd att förlora som ska investeras på börsen. I ärlighetens namn så tror jag inte det minsta på att man kommer förlora alla sina pengar men, solen kan också slockna och vi kan inte lova något, det ligger i sakens natur. Men genom att enbart investera pengar som du faktiskt inte behöver på många år så köper du dig själv lite dispens kring risken för magont.

Ett löpande sparande minskar även risken att investera på toppen och gör att du aktivt slipper ta beslutet om att fortsätta investera när börsen viker och magen skriker nej nej nej. Pengar som skall användas till en resa eller kontantinsats om ett halvår hade gett mig nästintill magsår när börsen svänger så här. Eftersom jag investerar långsiktigt så gillar jag att köpa mer aktier i de bolag jag äger långsiktigt när det råder stor oro på marknaden.

Hur vanliga är korrektioner?

En korrektion innebär att börsen sjunker minst -10% från topp till botten och även om ett börsår slutar positivt så kan det ju svänga friskt under året, exempelvis Brexit 2016 där börsen föll kraftigt för att sedan återhämta all förlorad mark på två veckor. De senaste dagarnas nedgång skall ses i ljuset av hur det sett ut historiskt. Veckans nedgång i procentuella termer är inget unikt i sig men hastigheten i nedgången har varit snabbare än historiskt, både nu och i februari. De blå staplarna i nedan bild visar avkastningen årsvis för S&P 500 sedan 1980 och de orangea siffrorna visar max drawdown under året, alltså nedgången från topp till botten under året.

Avslutningsvis kan sägas att det bevingade uttrycket om att en börsuppgång inte dör av ålder utan snarare excesser fortfarande gäller. Det är alltså oftast högt risktagande, ökande skuldsättning, spekulationsbubblor, skenande tillgångspriser eller externa chocker som skapar kraftiga fall. Det ser vi inte riktigt idag men oro på marknaden kommer vi se i framtiden också.

Så här har börsens årliga avkastning sett ut historiskt, för att få något att relatera till (exklusive utdelning).

Det är oerhört svårt att i praktiken tajma marknaden, vad än teorin säger. Därför brukar man säga att det är ”Time in the Market” snarare än ”Timing the Market” som gäller. För dig som har tiden på din sida, ett långsiktigt och löpande sparande så bör du nog kunna vara lugn. Är man långsiktig i sitt sparande så brukar denna typ av känslomässig panik skapa bra köplägen och dessa nedgångar syns knappt om man drar ut en börsgraf på något eller några årtionden.

Jag har skrivit en del om hur man kan agera i börsnedgångar tidigare:

- Hur kan man dra nytta av en svag börs?

- Kraftiga börsfall – hur ska man tänka?

- 6 tips i sura börstider

- Börsen är en dans på taggiga rosor

- Investeraren #11 – Hur kan man tänka vid börsoro?

Lycka till (i ditt långsiktiga sparande),

Nicklas

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.