Så sparar 60-talisterna på Avanza

Är du född på 1960-talet? I så fall tror jag du kommer finna det här inlägget intressant. Vi människor är flockdjur och gillar att titta på hur andra gör, därför tänkte jag att vi ska kika på hur andra 60-talister hos oss sparar.

Under det här årtiondet invigdes Arlanda, Kalle Anka började sändas på julafton, Vi på Saltkråkan spelades in och ur radion strömmade musik från Beatles, Bob Dylan och Rolling Stones. Dessutom öppnade IKEA sitt första varuhus utanför Älmhult, det kom att förläggas till Kungens Kurva i Stockholm och IKEA blev aldrig börsnoterat. Vi ska inte heller glömma bort månlandningen och det faktum att utdelningskungarna i USA, alltså bolag som höjt utdelningen minst 50 år i rad, alltså gjort detta sedan slutet på 1960-talet.

Men låt oss nu djupdyka ned i 60-talisternas sparande i nutid. Den genomsnittlige 60-talisten hos oss är 54 år och bosatt i Stockholm, men låt oss också ta reda på hur mycket de månadssparar, hur stort kapital de har, vilka aktier och fonder de favoriserar och vilka utländska pärlor de hamstrat i sina depåer. Det är dags att lyfta på statistiklocket.

Hur mycket månadssparar 60-talister?

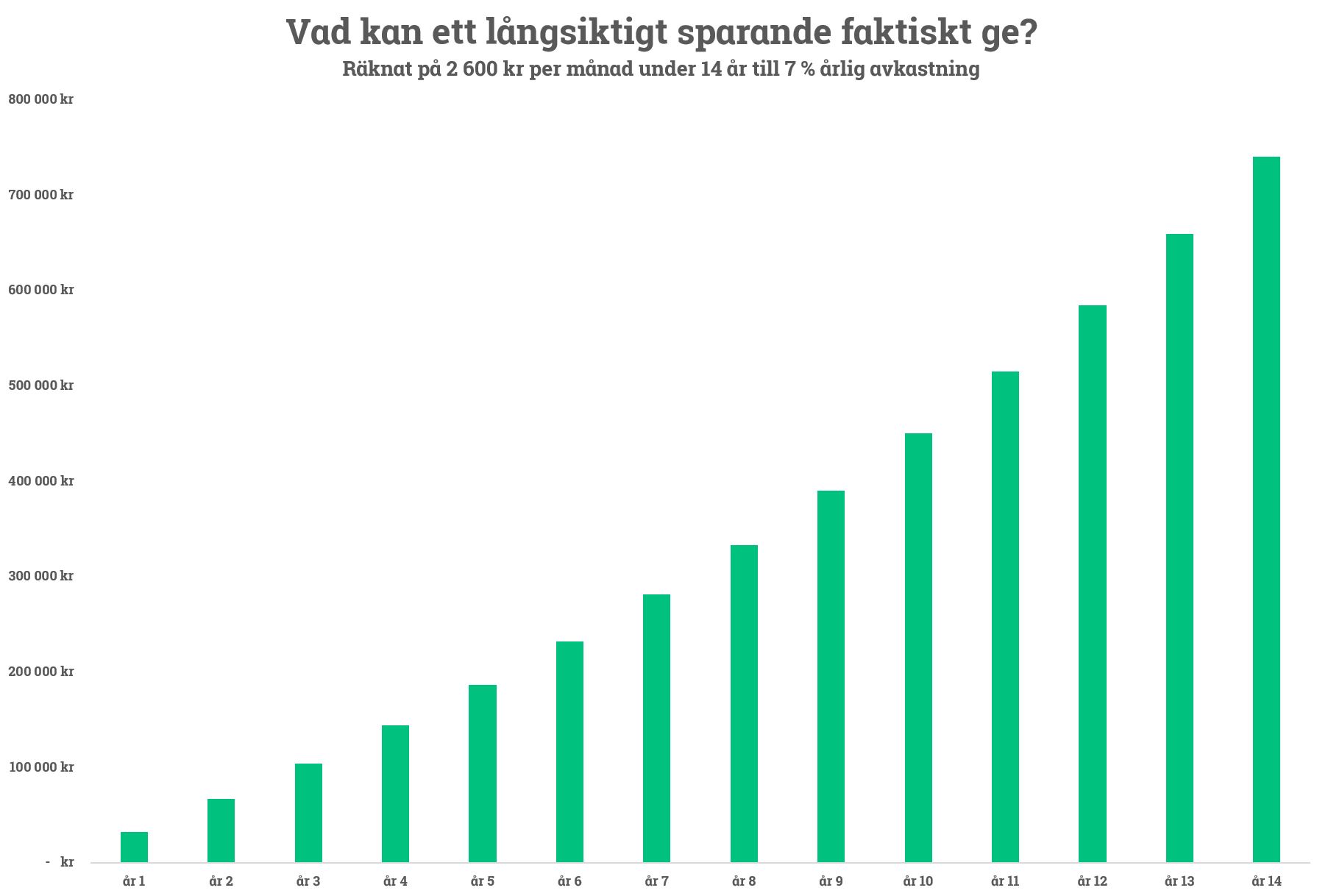

Ett gyllene riktmärke brukar sägas vara att försöka spara 10 procent av din disponibla inkomst, alltså lönen som trillar in på kontot efter skatt. Även om det är värt att påminna om att det bästa sparandet är det som blir av. 60-talisterna hos oss sparar i snitt 2 576 kronor i månaden. Det innebär att den som är född i slutet på 1960-talet förhoppningsvis kan nå närmare 740 000 kronor till 65-årsdagen räknat på snittsiffran och givet en årlig genomsnittlig avkastning på 7 procent, det är inte fy skam.

Hur stort sparande har de?

Men då har vi ju faktiskt inte räknat på nuvarande sparande utan enbart det löpande månadssparandet från idag och framåt. Om vi istället kikar på det befintliga sparandet som man redan har så ser vi att den genomsnittlige 60-talisten har 540 541 kronor i snitt och 73 740 kronor i mediankapital.

Vad sparar de i för någonting?

De favoriserar aktier där mer än varannan sparkrona är investerad i aktier medan ungefär var tredje sparkrona återfinns i fonder resten i torrt krut samt övriga typer av värdepapper.

När det kommer till aktier så finns det en viss förkärlek för lite större bolag som klassiskt sett brukar benämnas lite ”stabilare”. 30 procent av kapitalet som är investerat i aktier återfinns i bolag som har ett börsvärde över 100 miljarder kronor medan ungefär var tredje sparkrona är investerad i bolag med ett börsvärde under 5 miljarder kronor. Av Stockholmsbörsens 384 olika aktier i skrivande stund så är det ett 20-tal som har ett börsvärde överstigande 100 miljarder kronor och i dem har 60-talisterna alltså investerat den största potten pengar.

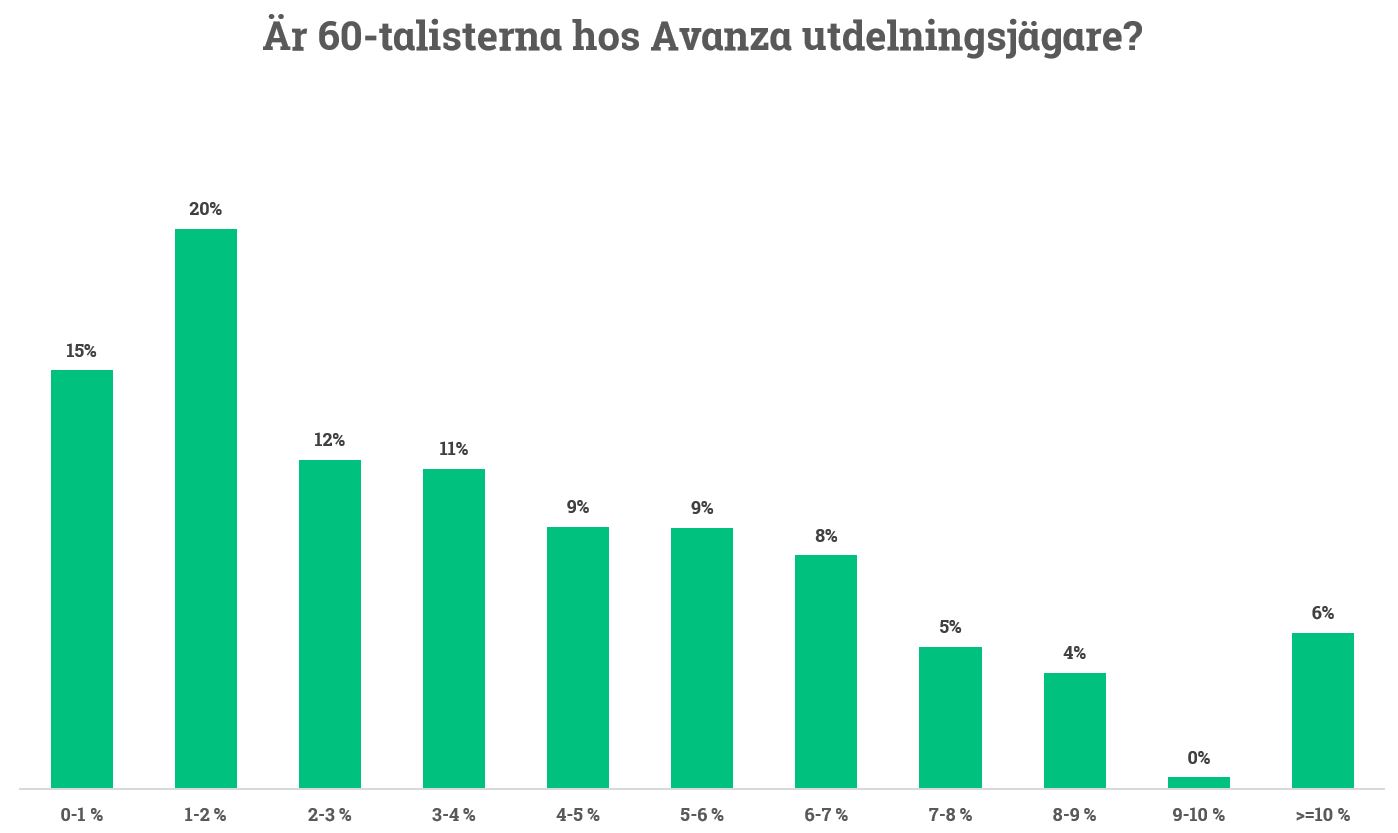

Många av våra kunder är utdelningsjägare men med tanke på att Stockholmsbörsen i skrivande stund ger omkring 3 % i direktavkastning så innebär det att relativt många 60-talister har en lägre direktavkastning än börssnittet. De riktiga högutdelarna är ingenting som lockar denna åldersgrupp i speciellt stor utsträckning. Nästan varannan kund har en portfölj där direktavkastningen understiger genomsnittet på Stockholmsbörsen.

Hur ser riskspridningen ut?

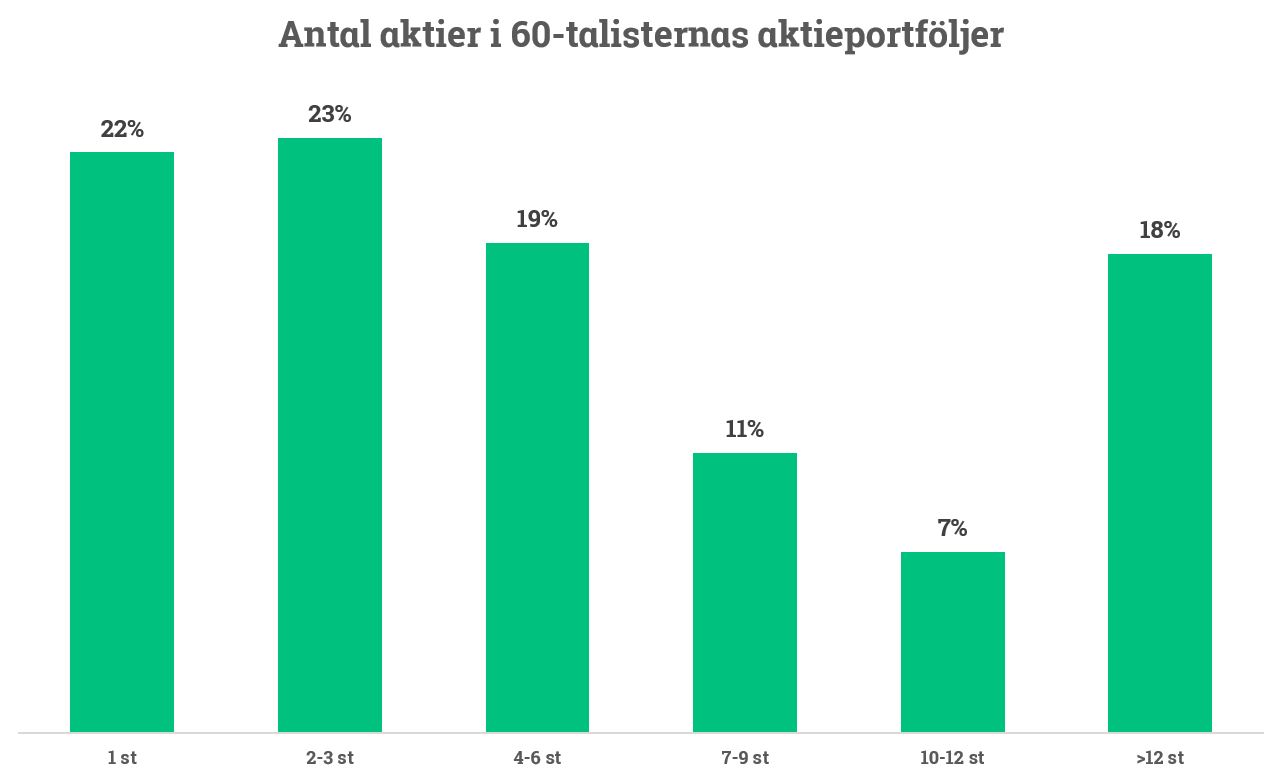

Vi har ju konstaterat att det är aktier som lockar mest. Men hur ser då riskspridningen ut? Aktiespararna säger ju att en gyllene regel är att ha 10 – 15 olika aktier i 5 – 6 olika branscher. Verkligheten ser ju dock annorlunda ut och Euroclear har i sin rapport ”Aktieägandet i Sverige 2019” rapporterat att vi i snitt har 4,1 aktier i portföljen medan nästan varannan nöjer sig med blott en enda, en undermålig riskspridning alltså. Men hur ser det då ut bland våra 60-talister kan man ju undra?

Även om det ser bättre ut än för riket i stort så kan det vara på sin plats att påminna om att riskspridning är av godo. Men hur ser det då ut på fondsidan?

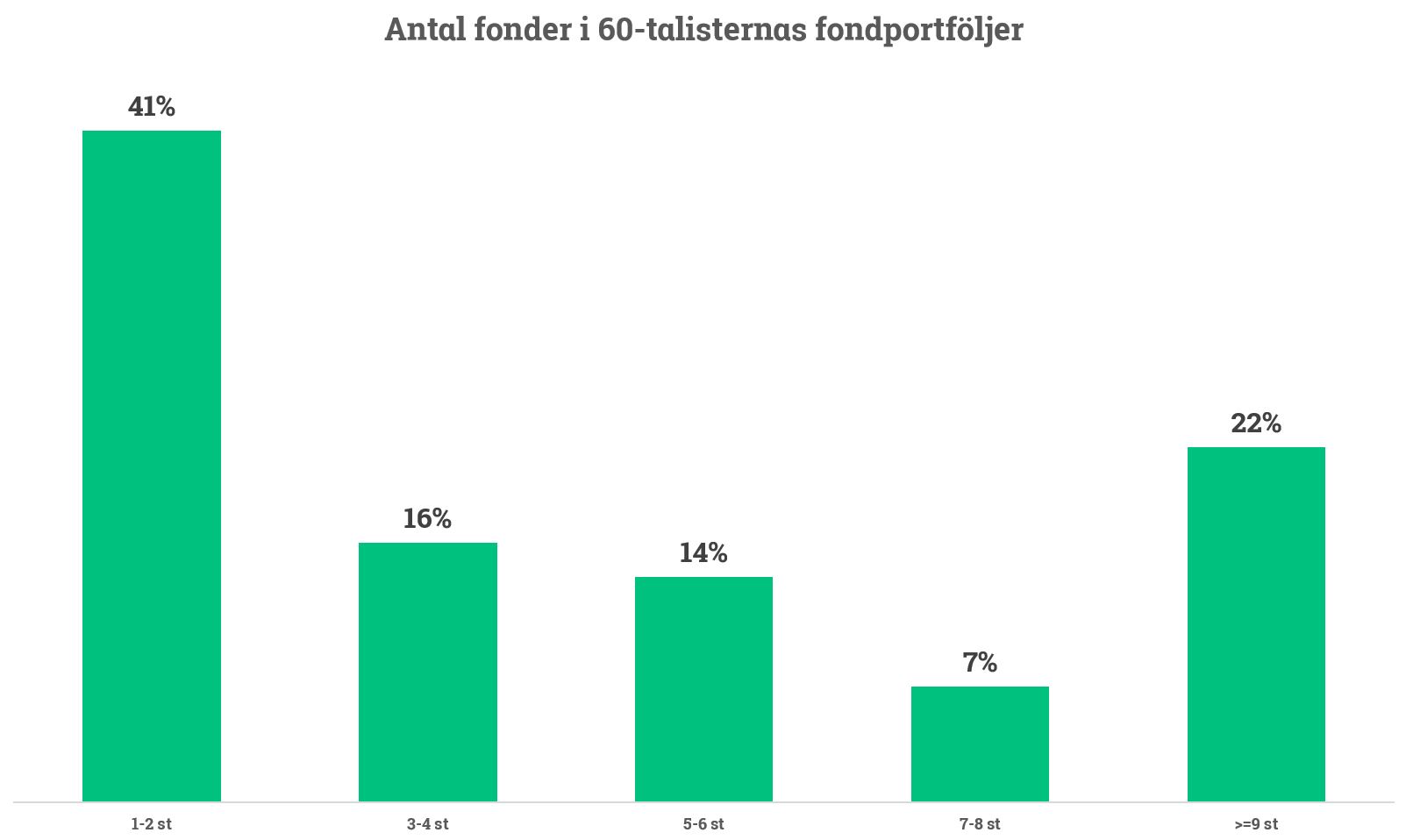

Nu ska vi ju komma ihåg att antalet fonder inte riktigt har samma signalvärde som antal aktier. En vanlig fond har vanligtvis minst 16 innehav vilket gör att man får en naturlig riskspridning, även om man ”enbart” har en enda fond. 4 av 10 kunder har 1-2 olika fonder i portföljen medan fler än var femte sparare har minst 9 olika fonder. Nu behöver det inte alls vara så att det är 9 olika Sverigefonder utan rimligtvis en mix av olika exponering såsom Sverige, Norden, USA, Världen, Tillväxtmarknader, småbolag och så vidare.

Men.. sist men inte minst!

Vilka aktier och fonder tillhör 60-talisternas favoriter?

Favoritfonderna

- Avanza Zero

- Spiltan Aktiefond Investmentbolag

- Avanza Global

- Swedbank Robur Ny Teknik A

- Länsförsäkringar Global Indexnära

- TIN Ny Teknik A

- Avanza Auto 6

- Danske Invest Global Index SA

- Avanza World Tech by TIN

- Swedbank Robur Access Asien

Favoritaktierna

- Investor B

- Hennes & Mauritz

- Swedbank

- Ericsson B

- Volvo

- Nordea

- Telia Company

- Kinnevik B

- Millicom

- AstraZeneca

Utländska aktiefavoriter

Oavsett hur du sparar så önskar jag dig ett lönsamt 2021,

Nicklas

PS. Nyfiken på hur andra åldersgrupper sparar? Läs mer här:

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.