Så sparar du bäst mitt i livet

När man befinner sig mitt i livet finns det mycket man behöver (eller vill ha). Kanske ska man gifta sig, köpa större bostad eller bil. Så hur sparar man egentligen bäst till det här om tidshorisonten är kort? Här går vi igenom några viktiga ”Do’s” och ”Don’ts”.

Renovering, bröllop, resa, börsen, landställe, husdjur, bil, jubileumsfest, bostad, coola prylar. Finner du ett fel i meningen? Helt rätt, börsen passar inte riktigt in. De andra orden hör oftast ihop med kortsiktigt sparande, medan ordet ”börsen” snarare ska förknippas med ett långsiktigt sparande. Börsen och kortsiktigt sparande hör inte helt ihop eftersom pengar som behövs eller ska användas på kort sikt (inom 4 år) inte bör investeras på börsen.

Men det ena behöver inte utesluta det andra. Långsiktigt- och kortsiktigt sparande kan leva i en härlig symbios. Så du får det Best of both worlds, så att säga.

Sparande till ett mål på kort sikt

Do’s för ditt kortsiktiga sparande

- Sparkonto med ränta – placera dina pengar på ett sparkonto med ränta. Hos oss har närmare var femte person minst ett sådant konto. Här kan du se hela vårt utbud av sparkonton med ränta (obundet).

- Fria uttag – var försiktig med att binda in dina pengar om du inte är helt säker på att du inte kommer behöva pengarna under den bundna tidperioden.

- Statlig insättningsgaranti – var noga med att den aktör du väljer har statlig insättningsgaranti så dina pengar är skyddade om konkurs eller annat mot förmodan skulle inträffa.

- 1 miljon eller mer i cash? – sprid ut dina pengar hos flera olika aktörer för att omfattas av insättningsgarantin.

- Jämför sparräntor – eftersträva en så hög ränta som möjligt. I många fall betyder det att bli kund hos nischbanker utöver din hemmabank.

- Var strategisk – ha gärna ditt sparkonto långt från ditt kortkonto. Det gör det svårare för dig att nalla pengar från sparkontot eftersom överföringen ligger ett par timmar bort.

- Sparmål – sätt upp ett sparmål hos oss för att få den där extra kicken i baken att spara en krona till. Det är verkligen så mycket roligare när målet står där svart på vitt och pengarna tickar upp vid varje insättning och räntebetalning. Psst! Nu kan du även spara tillsammans med andra och sätta upp gemensamma sparmål med vänner, familj eller din partner!

Visst blir man lite pirrig av att tanken på att kunna köpa något som man ansträngt sig att spara till? Oavsett om det är ett hem, en härlig resa eller en rolig fest med nära och kära.

Don’ts för kortsiktiga sparande

- Köpa först och spara sen – det kan vara lockande att köpa det du vill ha nu och betala senare. Men risken är att det du köper blir dyrare om du måste betala räntor och det blir desto tråkigare att spara i efterhand. Undvik verkligen konsumtionslån utan säkerhet.

- Nalla från ditt långsiktiga sparande – dela upp dina sparanden ordentligt med olika konton och mål. På så sätt är det lätt för dig att se vad som är ditt långsiktiga sparande och vad som är ditt kortsiktiga sparande. Försök låta ditt långa sparande ligga och götta sig i minst 5, men gärna 10-20 år.

Annons

Bästa av två världar – glöm inte det långsiktiga sparandet

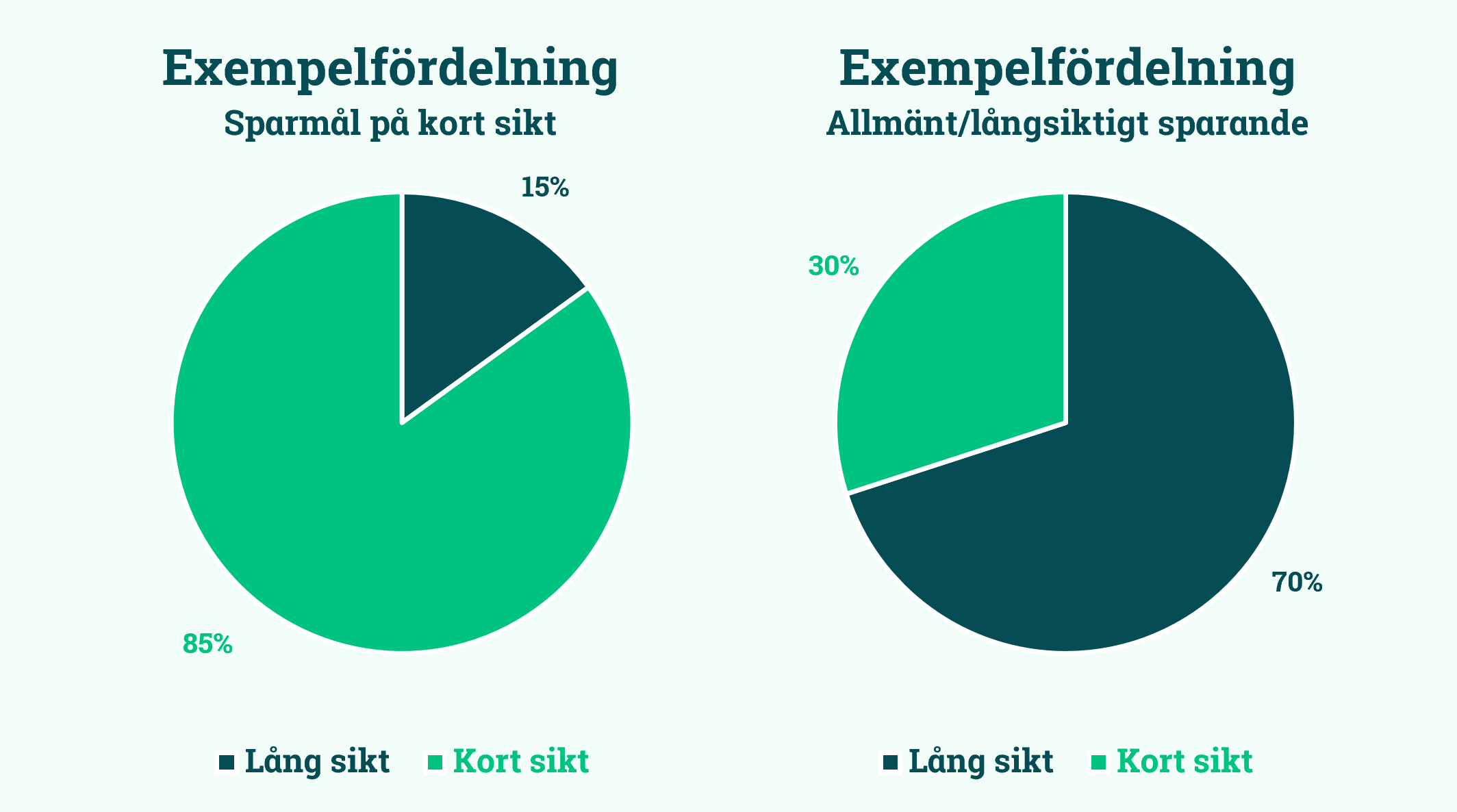

Se ditt sparande som en pott som ska fördelas till dig själv baserat på dina olika behov. En del av potten ska alltid gå till långsiktigt sparande, men hur stor del baseras på ditt behov av att spara till något annat på kortare sikt. Säg att du sparar till att köpa en bostad om 2–3 år, då är det inte orimligt att den största delen av din pott, kanske så mycket som 9 av 10 kronor går till sparmålet bostad. Men resterande 1 krona bör alltid gå till ditt sparande på lång sikt. Helt enkelt för att kunna maximera den magiska ränta-på-ränta-effekten som behöver tid, regelbundenhet och avkastning.

När du sedan har nått ditt eller dina mål är det enkelt att justera så en större del av potten går till ditt långsiktiga sparande, och en mindre del till ett kortsiktigt sparande.

Kontentan är det är bra med ett långsiktigt sparande också, även om den största delen av ditt sparade går till ditt kortsiktiga sparmål under en period av livet. Här har jag skrivit ett inlägg om hur du kommer igång med ditt långsiktiga börssparande.

När ska man spara och när ska man investera?

För att sammanfatta kalaset: spara på sparkonto med ränta när du behöver eller ska använda pengarna inom 4 år. Investera genom ett börssparande när du ska spara pengarna i 5 år eller mer.

Kom ihåg att ett sparande är för dig, av dig. Spara spara spara och njut av att nå dina mål.

Happy saving!

/Felicia

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.