Spara tillsammans – 5 tips för relationsekonomin

Barn, bostad, bröllop, resa, framtidsdrömmar – ofta delar man gemensamma mål med sin partner som man behöver spara till. Med vår nya funktion Spara tillsammans vill vi göra det ännu roligare att spara ihop. Så här kommer en stor dos av inspiration och smarta tips på hur ni kan göra, för att nå era mål tillsammans, men också var för sig.

Finns det något härligare än att dela mål och drömmar med någon nära? Personligen tycker jag att det gör min samborelation starkare. Just nu sparar jag och min sambo för att kunna göra några större resor i världen, jag vill hikea på Hawaii och han vill besöka Kapstaden – och det gör vi gärna tillsammans. På lite längre sikt drömmer vi om att en dag äga ett hus, gärna som är nära vatten. Strategin är att bo lite mindre nu för att kunna spara mer till vår husdröm. På äldre dar drömmer vi tillsammans om ett liv i ett medelhavsland, kanske en vingård?

Vår dröm, men också min dröm och din dröm

Även om våra drömmar är gemensamma, är det viktigt för mig att veta att mina drömmar är möjliga att nå även utan honom. Och att han kan leva det liv han drömmer om, även utan mig. För man vet ju aldrig vad livet har att bjuda på. Visste du att hälften av äktenskapen i Sverige slutar i skilsmässa? Och vid bodelning är det ofta den ena parten som får det bättre ekonomiskt, oftast mannen, som generellt äger hela 75 procent* mer efter ett par gått skilda vägar. Oftast för den ena parten är den som äger tillgångar i form av konton, fastigheter och fordon. Inte så glatt va?

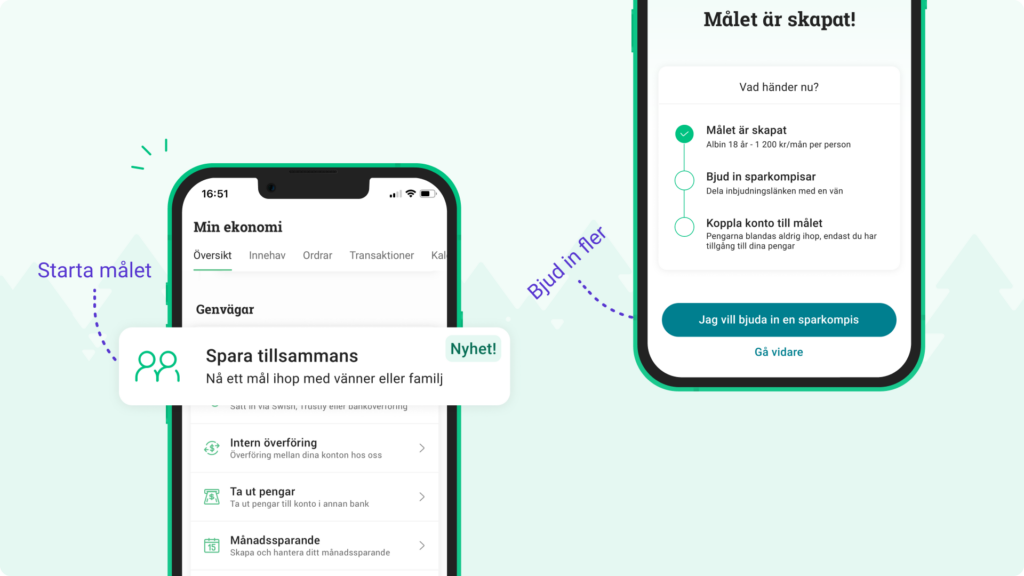

Vi vill att det ska vara enkelt och roligt att spara som par, men också var för sig. Och genom att sätta upp ett gemensamt sparmål med Spara tillsammans kan ni göra just det – nå era mål tillsammans, samtidigt som ni sparar självständigt. För en framtid ihop, eller var för sig.

Fördelarna med Spara tillsammans

Framgång kommer sällan själv – så givetvis finns det fler bonusar med Spara tillsammans.

- Peppa och sporra varandra

Det där grupptrycket som många av oss kan relatera till, kommer med all sannolikhet att motivera er båda här. Låt tävlingsinstinkten komma fram. Visst vill du vinna över din partner i vem som kan spara proportionerligt mest? - Nå mål snabbare

Om man är två som sparar kan man nå sitt sparmål dubbelt så fort. Nåväl, kanske inte riktigt så bra är det. Men vågar nog ändå påstå att det går snabbare att spara ihop till exempelvis ett hus när man är två, än när man är själv. - Lär er med, och av, varandra

Du kan säkert något som inte din partner kan, och din partner kan säkert något som du inte kan. Jämför era spar- och investeringsstrategier med varandra och ta lärdomar. Eller lägg upp en strategi tillsammans som båda använder? Möjligheterna är oändliga, gör det som passar er bäst. - Uppmuntrar samtal kring pengar och sparande

Våga prata pengar i er relation. Eller framför allt, våga prata mer om pengar. Ett gemensamt sparande kan leda till fler viktiga och reflekterande konversationer par mellan. Hur sparar du? Hur sparar din partner? Hur kan ni mötas för att få er gemensamma vardag att gå ihop? - För att ha det bra tillsammans OCH var för sig

Med Spara tillsammans ges ni möjligheten att ha ett gemensamt sparande, men äga era respektive konton själv. Det betyder att ni kan uppnå drömmar tillsammans, men också har möjligheten att stå på egna ben om något skulle hända med er eller er relation. Visst är det en skön känsla att veta att både du och din partner skulle klara sig själva? Ahh ekonomisk frihet, för alla.

Nyfikna på hur det fungerar och hur ni går till väga? Läs mer här. Eller hoppa direkt till funktionen Spara tillsammans och klicka dig fram här.

Varför inte använda ett vanligt gemensamt sparkonto hos min hembank?

Det kan man göra, men då får du sannolikt låg eller ingen ränta alls. Det är smartast att spara till era mer kortsiktiga mål (1–4 år) på varsitt sparkonto med bra ränta (spana in våra sparkonton här) som ni kopplar samman med ett gemensamt sparmål. Och spara till era långsiktiga mål med fond- eller aktiesparande på ett ISK, kopplat till det långsiktiga gemensamma sparmålet. Så sparkonto med ränta för nästa års parresa och ISK för framtidsdrömmarna.

Och hörrni – glöm inte investera pengarna som sparas på lång sikt på börsen. Här kan ni läsa mer om hur man kommer igång.

Varför inte använda ISK med en fullmakt bara?

ISK är vårt absolut mest populära konto för att investera sitt sparande. Fantastiskt bra och revolutionerande på många sätt – men det går inte att samäga. Det går alltså inte att vara två ägare på ett ISK. Det betyder att det alltid är den ena parten som äger kontot och dess innehav.

- De finns de som använder fullmakter för gemensamt sparande. Det är inte att rekommendera. Varför?

- Den parten som äger kontot har möjlighet att när som helst ta bort fullmakten och göra så att den andra parten förlorar tillgång och/eller insyn.

- Den parten som äger kontot har själv rätt att behålla alla pengar för ”gemensamt sparande” vid eventuell separation, givet att man inte är gifta. Är man gift delas det lika givet att den personen som äger kontot inte har registrerat kontot som enskild egendom.

- Även i det fall man är gift och eventuellt hamnar i skilsmässa har den parten som äger kontot möjlighet att t.ex spendera pengarna innan bodelning gjorts. Det är legalt inte tillåtet att göra så men det kan potentiellt vara svårt att bevisa/ta vidare.

Jag har verkligen hoppat jämfota över den här funktionen och äntligen är den här. Spara tillsammans – för er och för dig.

Happy saving!

/Felicia

*Källa: Ownershifts kartläggning ”Ägande i nöd och lust” (2021)

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.