Aktier för nybörjare – del 1 av 3

Det här är en nybörjarguide till dig som vill börja spara och handla med aktier. Här går jag igenom viktiga begrepp, det viktigaste att tänka på och hur du kommer igång med att skapa din aktieportfölj. Vill du lära dig ännu mer så kan du även läsa del 2 och del 3.

Föredrar du video? Titta på klippet om aktier för nybörjare på YouTube!

Vad är en aktie och varför ska man köpa aktier?

När du köper en (eller flera) aktier köper du en andel i det företaget och blir en av många delägare. Aktieköp görs oftast som en investering, vilket innebär att målet är att värdet på din investering ska öka – så du kan tjäna pengar.

Du kan tjäna pengar på aktier på två olika sätt: 1) att värdet på aktien ökar, dvs att aktiepriset går upp så du kan sälja aktien dyrare än du köpte den för eller 2) genom att företaget du äger delar ut en del av vinsten så du får utdelning.

Vill du fördjupa dig ännu mer så finns det massor med matnyttigt att läsa mer om i Avanza Akademin.

Hur handlar man aktier och hur fungerar det?

Aktier handlas främst på börsen vilket är andrahandsmarknaden för aktier, det betyder alltså att redan befintliga aktier byter ägare genom att köp och sälj på en handelsplats som till exempel svenska Stockholmsbörsen eller amerikanska Nasdaq. Så när du köper aktier, så måste det vara någon annan som säljer aktierna. Matchning mellan köpare och säljare och allt som hör det till sker digitalt via oss.

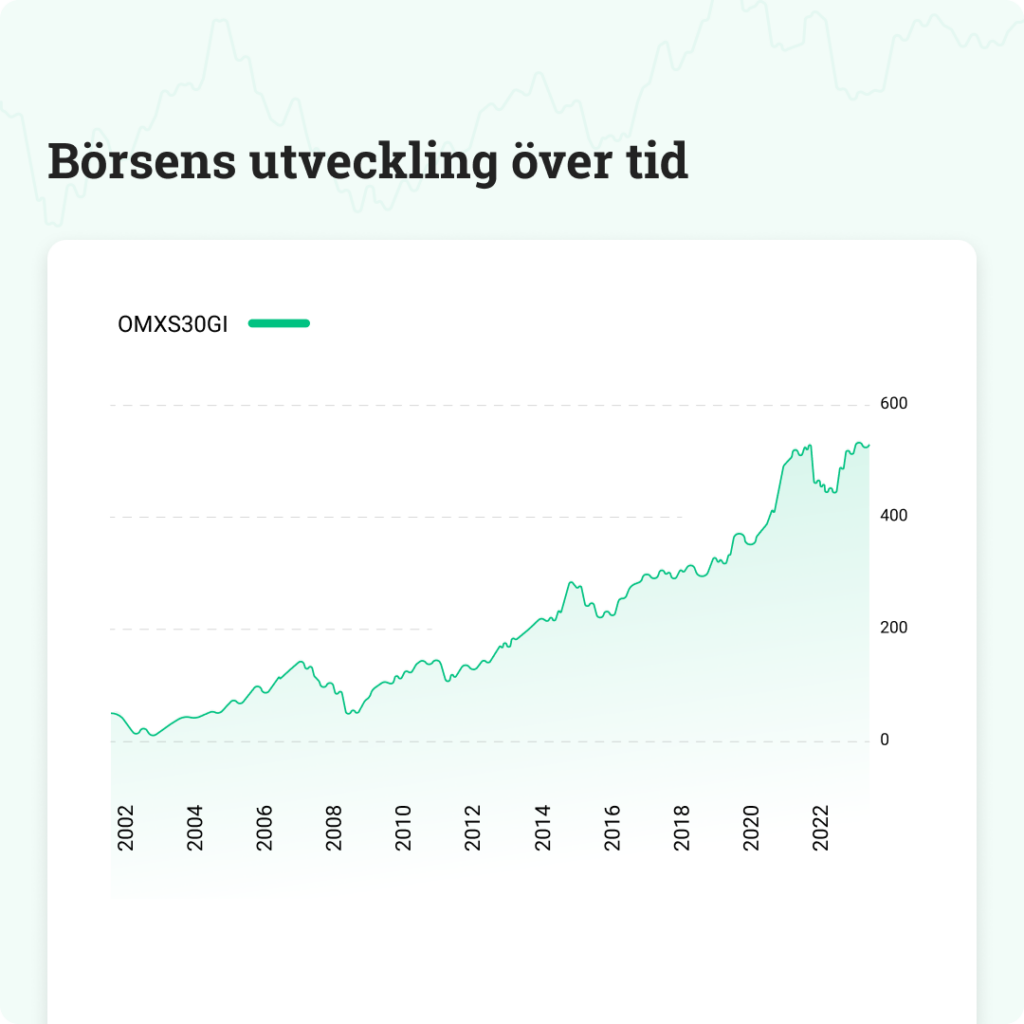

När man pratar om ”börsen” så pratar man om alla aktier som går att handla på börsen, vilket är börsnoterade företag. Om ”börsen” går bra så betyder det att alla noterade företagens aktier i snitt har stigit i värde – och vice versa.

Tre gyllene regler för aktiesparande

Det finns tre saker som du alltid bör komma ihåg när du sparar i aktier.

- Tänk långsiktigt

De flesta investeringar kräver tålamod och tid. Det sparande som investeras på börsen bör vara pengar som du kan klara dig utan och som du tänkt spara i minst 4-5 år, men gärna 10, 15, 30 år osv. Det beror på att risken att dina investeringar minskar i värde är betydligt större i det korta perspektivet. Men historiskt har börsen i stort alltid haft en uppåtgående trend över längre tidsperioder.

- Försök investera regelbundet

Det är bra att få in vanan att köpa aktier och/eller fonder regelbundet, till exempel varje månad vid lön.

Att köpa aktier regelbundet är bra av flera anledningar; det gör så att sparandet blir av och det gör att du undviker att hamna i psykologiska fällor när du försöker tajma börsens rörelser – för med regelbundna köp så kommer du alltid köpa, oavsett om börsen är på en topp eller i en dal. Vid en kartläggning som vi gjort visar det att våra månadssparande kunder har dubbelt så hög avkastning som andra – här kan du läsa mer om månadssparandets fördelar.

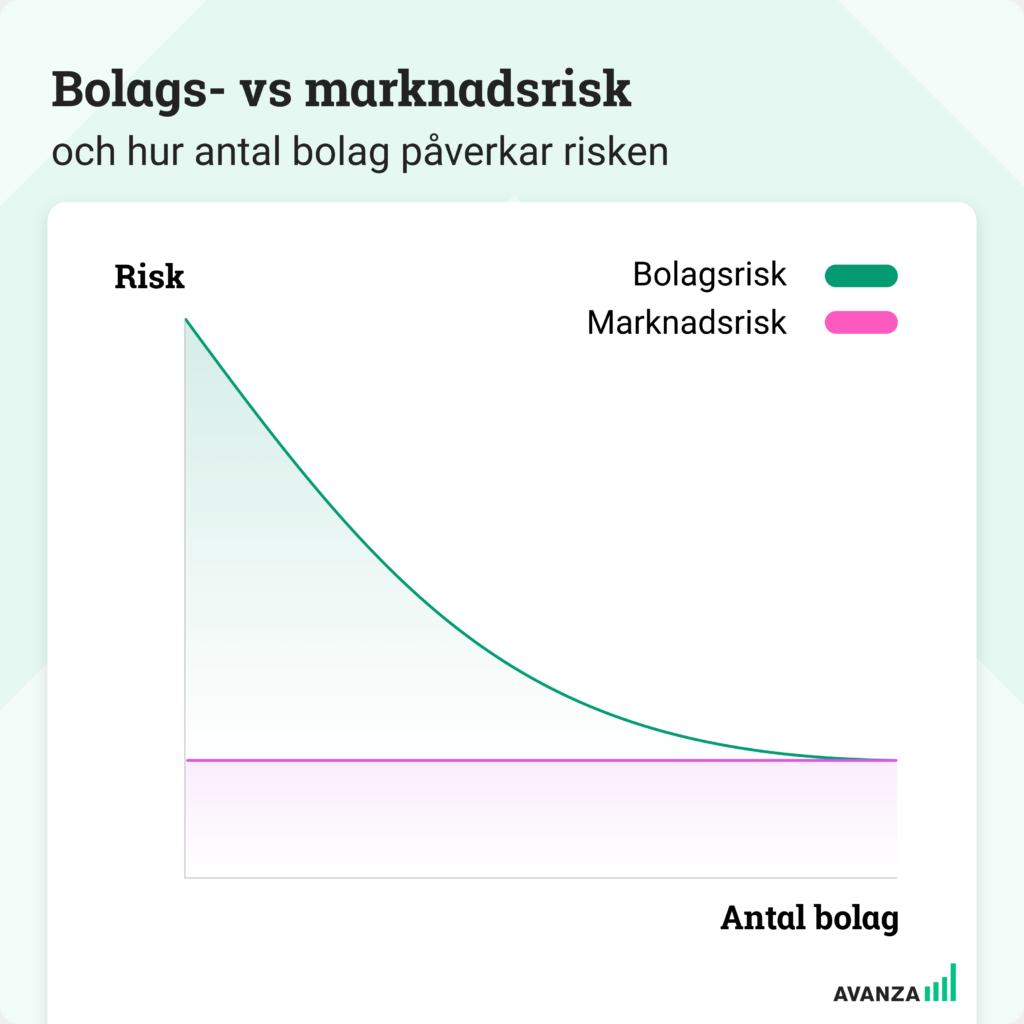

- Ha en bra riskspridning

När man investerar i enskilda aktier är den här punkten den allra viktigaste. Ju fler aktier du äger, desto mindre blir risken att du förlorar alla pengar du investerat. Du bör därför sträva efter att din aktieportfölj har minst 10-15 aktier och dessutom se till att de är företag som verkar i en handfull olika branscher – det är en bra tumregel att utgå ifrån. Men det finns inget som säger att du inte kan äga fler än så, det som avgör är hur många du känner att du kan ha koll på.

Varför är det så viktigt att äga flera aktier?

Låt oss ta ett exempel. Säg att du har investerat 10 000 kronor i 1 bolag. Om något skulle hända i det bolaget som gör att aktiepriset faller med 90 procent, då har du bara 1 000 kronor kvar. Om du istället har investerat 1 000 kronor i 10 olika bolag (10 000 totalt) och en av bolagens aktiepris faller med 90 procent – då har du fortfarande 9 100 kronor kvar.

Risk och avkastning hör ihop

Det är många som förknippar ordet risk med något läskigt eller något som man bör undvika. I investeringssammanhang är risk nödvändigt, för det är det som möjliggör för dig att tjäna pengar. Risken är en del av priset du betalar för att kunna få avkastning.

Risk är alltså inget som är farligt, men man måste lära sig hantera och minimera riskerna. Jag har skrivit ett blogginlägg om det som du kan läsa här.

Så skapar du din aktieportfölj

Nu har vi kommit till den verkligt roliga biten – att bygga en aktieportfölj.

Om du känner att det känns övermäktigt att börja med aktier direkt så kan du börja med att investera i en billig aktiefond som följer ett brett index, till exempel en globalfond. På så sätt får du en bra riskspridning direkt. Faktum är att en kombination av aktier och fonder är det vanligaste att göra bland våra kunder.

Vilka är de bästa nybörjaraktierna?

Investmentbolag brukar vara bra nybörjaraktier. Investmentbolagens affärsidé är att äga aktier i andra bolag och de fungerar därför lite som en aktiefond, fast med färre innehav. Det betyder att du direkt får en viss riskspridning.

Investmentbolag brukar generellt ha någon typ av inriktning, t.ex tillväxtbolag eller stora mogna bolag. Det finns investmentbolag som favoriserar börsnoterade innehav, andra onoterade aktier eller en mix av båda kategorierna.

Här är en lista på alla investmentbolag.

Substansrabatt och substanspremie är två termer som är bra att känna till när du köper aktier i ett investmentbolag. Vad ett bolag har för rabatt eller premie kollar du enklast på en sida som heter IB-index (klick!).

Substansrabatt innebär att du betalar mindre för korgen med innehav som du får via investmentbolaget, än vad du hade betalat om du köpt aktier i bolagen enskilt. Till exempel att du via en aktie i investmentbolaget får bolag A och B till ett totalt pris av 80 kr, istället för att betala de 50 + 50 kr som en aktie i bolagen kostar var för sig.

Substanspremie (eller premievärdering) är motsatsen, det innebär att du betalar mer för investmentbolaget än vad det hade kostat dig att köpa de underliggande aktierna själv.

Ska man satsa på rabatt eller premie?

Det finns inget riktigt rätt eller fel, det beror lite på vad man är ute efter. Generellt kan man säga att investmentbolag som handlas till rabatt är är föredra, särskilt när det är så att bolaget har många innehav i andra bolag som är börsnoterade – för annars kan du ju köpa bolagen billiagare genom att köpa de enskilt. Bolag som konsekvent handlas till premie kan till exempel bero på att de har onoterade innehav som kan vara svårare att värdera och som också är svårare att komma åt på annat sätt – i de fallen kan en premie vara mer än ok att handla ändå.

Hur väljer man aktier sen då?

När grunden är på plats är det bara att ge sig ut och börja undersöka vilka aktier du är intresserad eller sugen på att köpa. Det är som att fylla en påse med lösgodis – en balans av dina önskemål av sött, surt, salt, chocklad och lakrits. Det viktiga är att komma ihåg tumregeln om att ha en god riskspridning med minst 10-15 bolag i en handfull olika branscher.

En bra grundregel är att bara köpa aktier i bolag där du förstår bolagets verksamhet. Det handlar inte om att du ska vara expert på alla detaljer i bolaget, men du bör förstå affärsidén. Vad tjänar de pengar på? Vad kan påverka bolaget positivt eller negativt?

Att välja aktier sen handlar egentligen om att göra sin egen analys om vad man tror om bolagets framtid – eftersom målet är att bolaget ska gå bra så värdet på bolaget stiger och aktiekursen stiger och du tjänar pengar.

En analys i sin tur handlar om att använda den information som finns om bolaget och marknaden och bilda sig en uppfattning om värdet på bolagets aktie. Värdet ska avspegla bolagets befintliga position men också bolagets potential att växa och skapa mer värde. I detta blogginlägg kan du läsa mer om hur du analyserar aktier i praktiken med nyckeltal och rapportdata.

Tips!

- Sök dig runt i vår app eller på sajt och kika vad som finns. Titta på inspirationslistor och läs det som delas från Avanzabloggen i hur man kan tänka.

- Sug åt dig av information och läs oberoende analyser från flera olika källor – t.ex Placera, Börsveckan, Dagens Industri, Affärsvärlden, Omni Ekonomi mfl.

- Följ oss i sociala medier för löpande utbildning – vi finns på alla plattformar. Lyssna på våra poddar Avanzapodden och ”Inga dumma frågor om pengar”.

- Var nyfiken – bitarna kommer falla på plats och du kommer förstå mer och mer, och det är då det blir roligt på riktigt.

Undvik de vanligaste nybörjarmisstaget

Alla har vi varit nybörjare och alla gör misstag. Man måste våga göra lite misstag och anamma ”learning by doing”. Men vissa misstag kan man ändå vara tacksam att bli varnad om.

Ett av de vanligaste nybörjarmisstagen är att slänga sig in i ett aktietips med mycket pengar i förhoppningen om att bli rik snabbt. Då är det lätt att istället förlora pengar och tappa intresset. Ska du lära dig åka skidor kastar du dig inte ut i de svarta backarna direkt. Du börjar i knappliften och tar dig stegvis bort mot de brantare backarna där farten är högre men fallhöjden också större. På samma sätt ska du tänka i aktievärlden.

Börja först med små summor

Eftersom det värsta som kan hända med dina investeringar är att du förlorar pengarna du investerar – och därför kan det vara en bra idé att börja med mindre summor. Små pengar, små misstag. Medan du känner dig fram och lär dig aktier kan du ha dina pengar på ett sparkonto med bra ränta eller i breda och billiga indexfonder.

Annons

Och såklart, det praktiska

Vilket konto ska jag välja? Vad gäller med skatt?

För att handla aktier finns det generellt tre olika kontotyper att välja på (eller att kombinera!).

Investeringssparkonto (ISK) – ISK är det populäraste kontot för att spara i aktier och fonder. Från 2025 är de första 150 000 kronorna per person på ett ISK skattefria och från 2026 är den skattefria nivån 300 000 kronor. För sparande över den skattefria nivån så beskattas pengarna med en så kallad schablonskatt och kommer därför förtryckt på din deklaration – du behöver alltså inte deklarera några köp eller sälj själv. Nackdelen med ISK är att schablonskatten dras oavsett om du gått med vinst eller förlust samt att även oinvesterade pengar skattas på (över den skattefria gränsen), därför bör du inte ha pengar som du inte avser att investera på ett ISK. Skatten baseras på statslåneräntan och varierar därför år till år. Läs mer här.

Aktie- och fondkonto/depå (AF) – alla som blir kund hos oss får automatiskt ett AF-konto. AF är det traditionella kontot för investeringar som användes fram till ISK kom. Skatten på detta konto är 30% av den vinsten du gjort när du säljer. För aktier behöver du själv deklarera din handel. Du kan även kvitta vinster mot förluster. Läs mer här.

Kapitalförsäkring (KF) – detta konto är det vanligaste (och för många även det mest förmånliga) kontot att använda för handel med utländska aktier. Det beror på att kontot rent juridiskt ägs av vårt försäkringsbolag Avanza Pension, vilket gör att du får återbetalning av en utländska källskatten automatiskt varje år istället för att själv behöva ansöka om det var tredje år.

KF har samma skattefria nivå och schablonskatt som ISK, men skatten dras direkt från ditt konto (kallas avkastningsskatt) ett par gånger om året. Kapitalförsäkring är även det mest populära valet för barnsparande eftersom det går att sätta barnet som förmånstagare, så du själv kan välja när barnet ska få ta del av sparpengarna, men om något händer med dig så tillfaller pengarna den angivna förmånstagaren. Läs mer här.

Vad kostar det?

Alla konton i sig är gratis. Däremot finns det avgifter när man börjar handla som kan vara bra att känna till.

Courtage är en avgift för att köpa och sälja aktier. Vad courtaget är beror på vilken courtageklass du har valt – läs mer om priserna för courtageklasser här.

Valutaväxlingsavgift är avgiften för att handla i en annan valuta än SEK som vi växlar till dig. Se aktuella priser i vår prislista.

Fondavgift är den årliga kostnaden för att äga fonden, den anges i procent. Här kan du läsa mer om hur man kan tänka med fondavgifter.

Nybörjarerbjudande!

Om du har ett samlat sparande hos oss som är mindre än 50 000 kronor så betalar vi tillbaka alla fondavgifter och courtaget är 0 kronor för handel på Stockholmsbörsen. Det sker automatiskt så du behöver inte göra något. Läs detaljerna här.

De 10 mest ägda aktierna hos oss:

- Investor B

- Volvo B

- SAAB B

- Swedbank A

- SBB Norden B

- SSAB B

- Nibe Industrier B

- Novo Nordisk B

- Handelsbanken A

- Kinnevik B

Lista per 2025-10-14

De 10 mest ägda aktiefonderna hos oss:

- Avanza Zero

- Spiltan Aktiefond Investmentbolag

- Avanza Global

- Länsförsäkringar Global Index

- Swedbank Robur Technology

- Avanza Auto 6

- Spiltan Globalfond Investmentbolag

- AMF Aktiefond Global

- Avanza 75

- Avanza Auto 5

Lista per 2025-10-14

Lycka till på investeringsresan – ditt framtida jag kommer tacka dig!

/Felicia Schön, Privatekonom Avanza

Historisk avkastning är ingen garanti för framtida avkastning. En investering i värdepapper/fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka det investerade kapitalet. Avkastningen kan också öka eller minska på grund av förändringar i valutakursen. Vi reserverar oss för eventuella fel i aktie- och fondinformationen som lämnas på denna sida. Åsikter och slutsatser som framkommer i bloggen är skribentens egna och skall inte ses som investeringsråd och/eller åsikter från Avanza.